キャッシュフロー経営という言葉をご存知ですか?

キャッシュフロー経営という言葉をご存知ですか?

会社のお金の流れの事ですね。

このブログでは、試算表や決算書を見ても

経営判断が出来ない社長。

赤字体質から脱却する方法を知りたい社長に

視覚的にわかりやすい「お金のブロックパズル」

を使って解説します。

キャッシュフローを制する者は経営を制する

1.会社のお金は目的別に色をつける

ドンブリ社長の頭の中は、お金の流れに色がついていません。

どんな構造かと言うと

あまったお金=収入-支出

です。

これなら、会社にお金があまっているので、何とかなります。

でも、日本の会社の7割赤字と言われる中、

こんな感じではないでしょう?

足りないお金=収入-支出

なぜこのようになるのでしょうか?

それは、収入=売上入金、定期の解約、設備の売却、税金の還付etc

すべて一色淡ですからです。

支出も同じです。

仕入れ支払い、社長の生活費、定期積金etc

確かにお金の入りと出という意味では同じですが、性質が違います。

お金に目的別に色がついていないので、どこからメスを入れていいのか?

堂々巡りしている状態となります。

ドンブリ社長の口癖は、「売上を上げろ」「利益を増やせ」

「経費一律10%カット」です。

でも経費一律10%カットは出来ますか?

家賃はできますか? 銀行への支払う利息はどうですか?

まして、社員の給料となると、簡単にはできません。

これは実は社長の責任ではありません。

難しい会計ルールや税法に縛られた「決算書」が根源なのです。

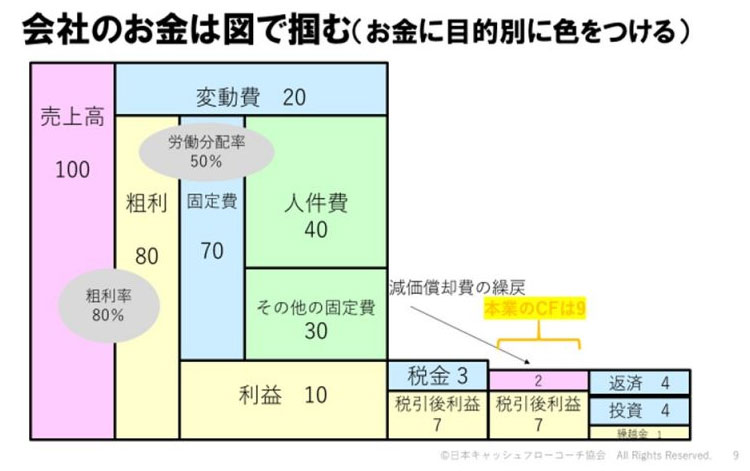

上記の図のように会社のお金を目的別に色をつけると

どのパーツに問題があるのか一目瞭然となります。

2.会社のお金の入りと出のバランスを考える。

ここまで理解できたら次は中身を見ていきましょう。

図で売上から変動費をマイナスした黄色の部分が粗利です。

粗利は固定費と利益に分解されます。

固定費はさらに人件費とその他経費に分解されますね。

そうです。

社員さんへ支払う給料や、家賃といった経費と会社に残る利益の

源泉は粗利なのです。

ですから会社に残るお金である利益をあげるためには

売上を上げるのではなく「適正な粗利をあげる」事なのですね。

利益を残すには2つ指標を意識しましょう。

それは粗利率と労働分配率です。

粗利率は粗利額を売上で割った数値となります。

図でいうと80%ですね。

この率は高ければ高いほど、固定費と利益に分配されます。

次に労働分配率です。

この指標は粗利額が人件費にどの位分配しているかを表します。

または人件費が粗利にどの位貢献しているか?とも見れます。

式は簡単です。 人件費を粗利額で割ってください。

図では50%となります。

もし図で人件費が70%となってしまうと、粗利額80×70%で

人件費は40から56となり、その他経費30が変わらないとすると

固定費は86となります。

粗利額は80ですから、利益に分配するのは-6となります。

この状態が「赤字」となります。

最後に、利益10を出した後のキャッシュフローを見てみましょう。

税金を3支払った後に、7が残ります。

これに減価償却費の戻入を足します。

ここでは2としましょう。

7+2=9が本業で稼いだキャッシュフローとなります。

(ちなみ減価償却費の戻入は、あまり経営判断において重要ではありませんので

難しく考えずにこの式を覚えてくださいね。)

銀行員は、あなたの会社の支払い能力を見るときに決算書から

本業のキャッシュフローを読み取れる教育を受けています。

図で言いますと、本業のキャッシュフローから返済4をしている形となってます。

その他次への投資額が4あるとすると、会社に残るお金は1となります。

これが、繰越金となります。

決算書から繰越金を導き出せますか?

お金の入りと出を考え、会社に利益が残せる図を描いてみてくださいね。

3.会社のお金の目標は逆算で決める。

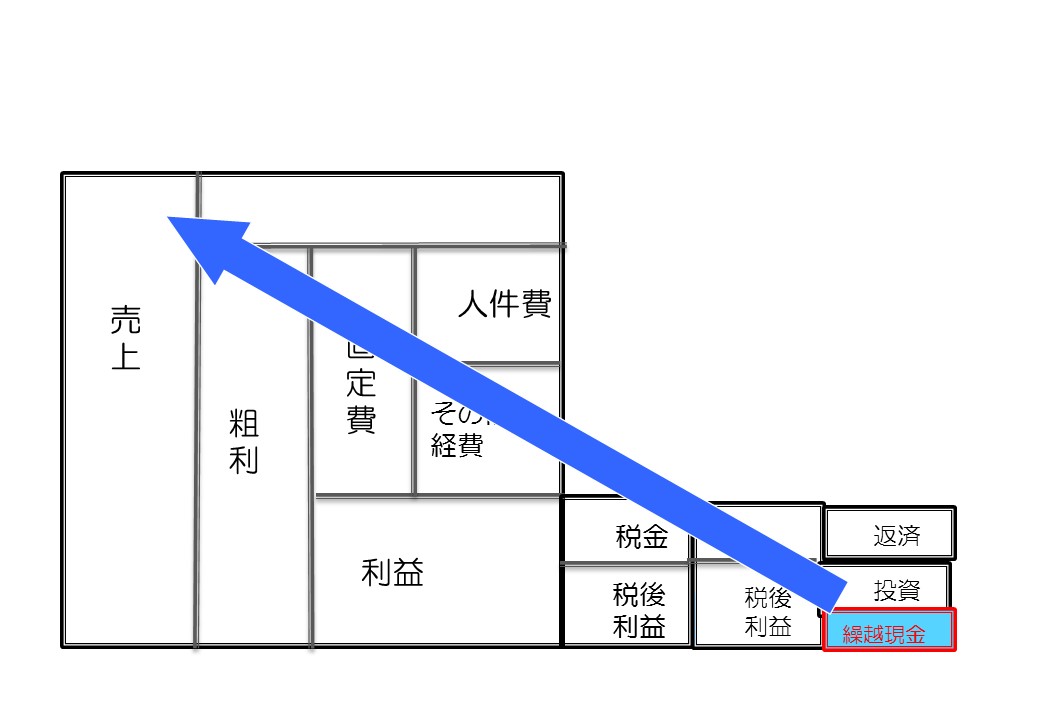

今度は最下段の図を見てください。

何を言いたいかと言うと、来期の目標はどう決めてますか?

と言う事です。

多くの経営者はこう言います。

「昨年比○○%アップ」

間違ってはいませんが、根拠に乏しいのです。

この「○○%アップ」は殆どの場合、「売上」を指します。

売上だけ決めても、それに見合った粗利目標、固定費予算がないと

結果「赤字」となる可能性があります。

ではどうすればいいのか?

「目標は逆算で決める」ですから、会社に残したいお金=繰越金の

目標を決めてから、順番に上に登っていく図を描きましょう。

そうする事で各パーツの根拠が明確になっていきます。

利益目標がでたら固定費予算は昨年の実績を見直す程度となります。

ブロック図でお分かりになるように粗利額=利益+固定費ですから

ここまで出来れば目標粗利を粗利率で割ってあげれば、

目標売上額が算出できます。

このように会社のお金の流れを俯瞰的、且つ根拠をもって

経営に取り入れれば、モヤモヤしていたものがスッキリして

本業へアクセル全開で踏み出せそうですね。

もう少し詳しく知りたい方は、「お金のブロックパズル」

無料メールセミナーで学んでください。

経営に必要な事例を上げて、解説しています。

*********************編集後記************************

お金のブロックパズルを使えば、15分であなたの会社の

お金の流れは読み解けるようになります。

お金のブロックパズルを学びたい方は、最下段にある

「お金のブロックパズル 無料メールセミナー」に登録して

作り方を学んでくださいね。

また、キャッシュフローコーチⓇの丸山から直接学びたい方は

「脱★ドンブリ経営実践ZOOM無料勉強会」参加ください。

随時開催してますので、日時は下記ページで確認してください。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://peraichi.com/landing_pages/view/8kdl2

ZOOMはオンライン会議室です。

インターネット環境さえあれば会社、自宅どこでも参加できます。

参加特典

1.希望される方には3,500円相当の勉強会で使う資料もプレゼントします

2.損益計算書か数字を抜き出して入力するだけでCFが自動計算できる

お金のブロックパズルエクセルフォーム

3.決算書から3つの数字を入力するだけで自己資本比率・ROAが

自動計算できるお金のブロックパズルエクセルフォーム

4.勉強会で学んだ事を自社の経営に置き換えてアウトプットする

無料キャッシフローコーチング1時間付き(希望者のみ)

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年6月30日ドンブリ経営を放置しておくと起こる不都合な真実TOP3

脱ドンブリ経営2026年6月30日ドンブリ経営を放置しておくと起こる不都合な真実TOP3 脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法 脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法

脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法 脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴

脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴