会社経営継続のために多額の資金が

会社経営継続のために多額の資金が

必要になった時あなたならどうしますか?

中小企業の若い2代目社長が

初めて銀行融資を受けるまでの

道のりをストーリー仕立てで

毎週月・水・金曜日に公開します。

内容はフィクションで実在する話ではありません。

*今回はストーリーに出て来る銀行と関係構築に使える

プレゼントを用意してますので最後までお読み下さい。

銀行と関係性を構築し資金繰りの悩みから解放される

静密金属加工会社を経営する2代目社長 三上隆(45歳)は

B信用金庫に3,000万円の融資を申し入れ、

担当行員の努力もあり何とか融資実行を成功させ

且つ元請けA社からも、車に使う次期燃料電池用の

金属パーツの受注にも成功しました。

またB信用金庫1行だった銀行取引を

第2地銀のC銀行とも取引開始に成功しました。

これで資金調達先を複数の銀行とパイプを築けた。

後は将来の更なる資金調達に備え、どう関係性を構築するか?

B信用金庫の貸付担当役席からアドバイスをもらったのは

決算書や試算表も良いが、「事業計画書」を作成しその進捗を

報告するのが銀行にとって一番効果的な事であった。

【解説】

ここまでの流れを「資金調達に強い」経営士 丸山が解説をします。

◎銀行の監督官庁である金融庁の最新の指針は「事業性評価融資」と言って

銀行に対し将来性ある会社には、少々決算書の内容が悪くても

融資をする事を2014年に出しました。

しかし、慢性的な行員不足で銀行にはその将来性見抜く

「目利き」の力がありません。

となると融資を受けたい方から将来性について

積極的に情報を出していく時代に変わりました。

そこで有効なのが「事業計画書」です。

経営計画と取ってよいでしょう。

銀行に初めて自社の説明をする場合は、この「事業計画書」として

まとめ将来性ある事をアピールしましょう。

経営理念から始まり、ビジョン、経験・実績、ターゲット、

商品説明、マーケティング、損益計画etcにまとめます。

A410毎似内でOKです。 膨大な資料は銀行も嫌がりますので

銀行で質問タイム含め1時間程度で理解させるレベルに

まとめましょう。

翌月からは事業計画書に基いた月次事業報告をA4 1枚レベルで

行っていください。

これはPDCAサイクルを回すと言われるもので、

実はこれが極めて重要です。

立てた計画の進捗を確認し、問題があれば早めに手を打つ経営姿勢は

銀行のためだけでなく、自社の経営に一番有効な事なのです。

そうは言っても毎月複数行を訪問する事は中小企業の社長に取って

時間の制約があります。その場合、安定したら訪問するのは

3ヶ月に一度にし、会社の中身を理解している税理士や

コンサルタントに任せるのも手です。

その場合、最初から銀行にその旨を伝えておく必要があります。

如何でしたでしょうか?

冒頭にも書きましたが、銀行から高い評価が得られる

「事業計画書」のフォーマット ワード版を

先着10名の方にプレゼントします。

書くべき見出しがついていますので

それに基づいて書いてみて下さい。

申込方法は、画面上の「お問合せ」から

お名前・メールアドレス入力の上、

「事業計画書」 希望とお書きの上、

ブログの感想も添えて申込ください。

次回も銀行融資に必要な考え方や準備をお届けします。

お楽しみに!!

○今日の問い

あなたは銀行と関係性を構築するために「事業計画書」を作成・報告してますか?

今回もお読み頂きありがとうございます。

○ご意見、ご質問受け付けています。

日本キャッシュフローコーチ協会のオフィシャルサイトはこちら

「資金調達に強い」丸山は登録NO.122です

http://www.jcfca.com/

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

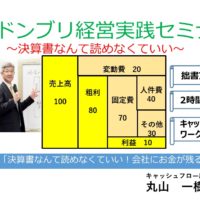

脱ドンブリ経営2024年7月7日焼き肉店の倒産が過去最多! 他人事ではない3重苦とは?

脱ドンブリ経営2024年7月7日焼き肉店の倒産が過去最多! 他人事ではない3重苦とは? 事業計画書策定2024年6月7日行動制限解除で完全復活! 吉野家のお金のブロックパズル

事業計画書策定2024年6月7日行動制限解除で完全復活! 吉野家のお金のブロックパズル 社長の仕事とは?2024年5月24日国も本腰を上げた!価格の見直しで賃金を上げる!

社長の仕事とは?2024年5月24日国も本腰を上げた!価格の見直しで賃金を上げる! 丸山未来経営研究所からのお知らせ2024年5月7日『脱★ドンブリ経営実践セミナー』5/28 in 大宮

丸山未来経営研究所からのお知らせ2024年5月7日『脱★ドンブリ経営実践セミナー』5/28 in 大宮