社長の『社外取締役』の役割を

新入社員の給料以下で価値提供する!

キャッシュフロー経営導入支援パートナー

丸山です。

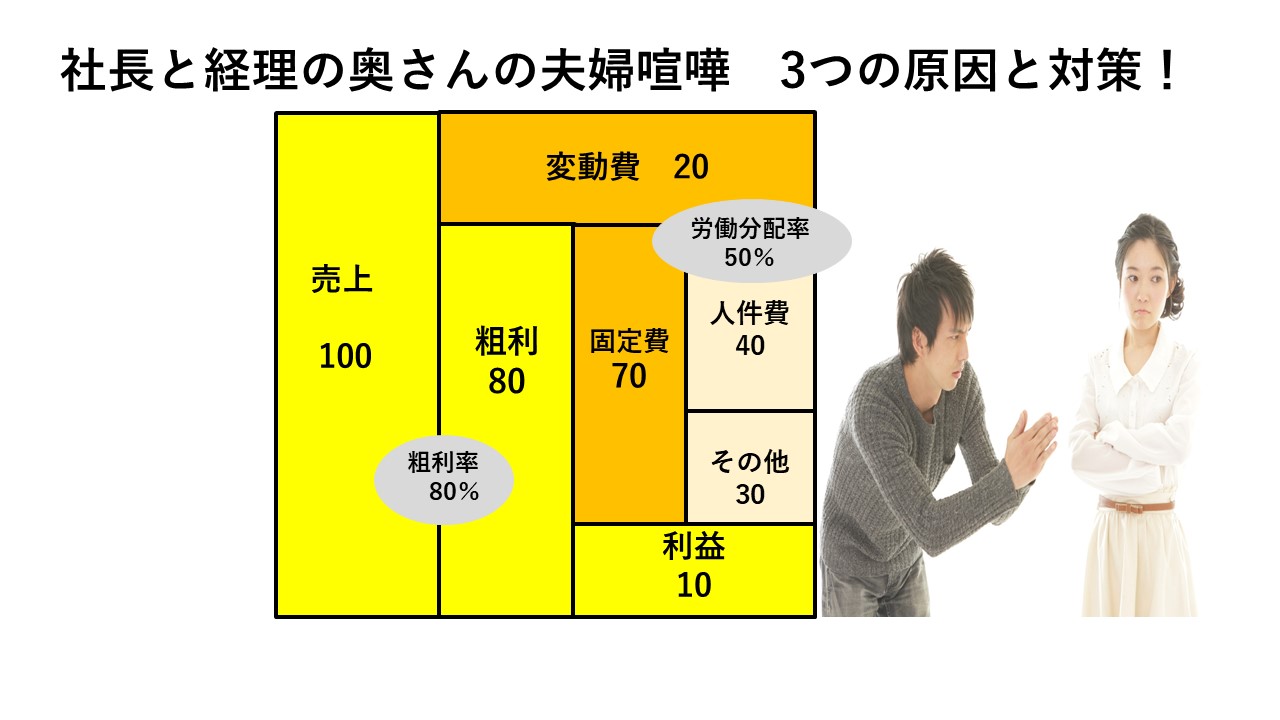

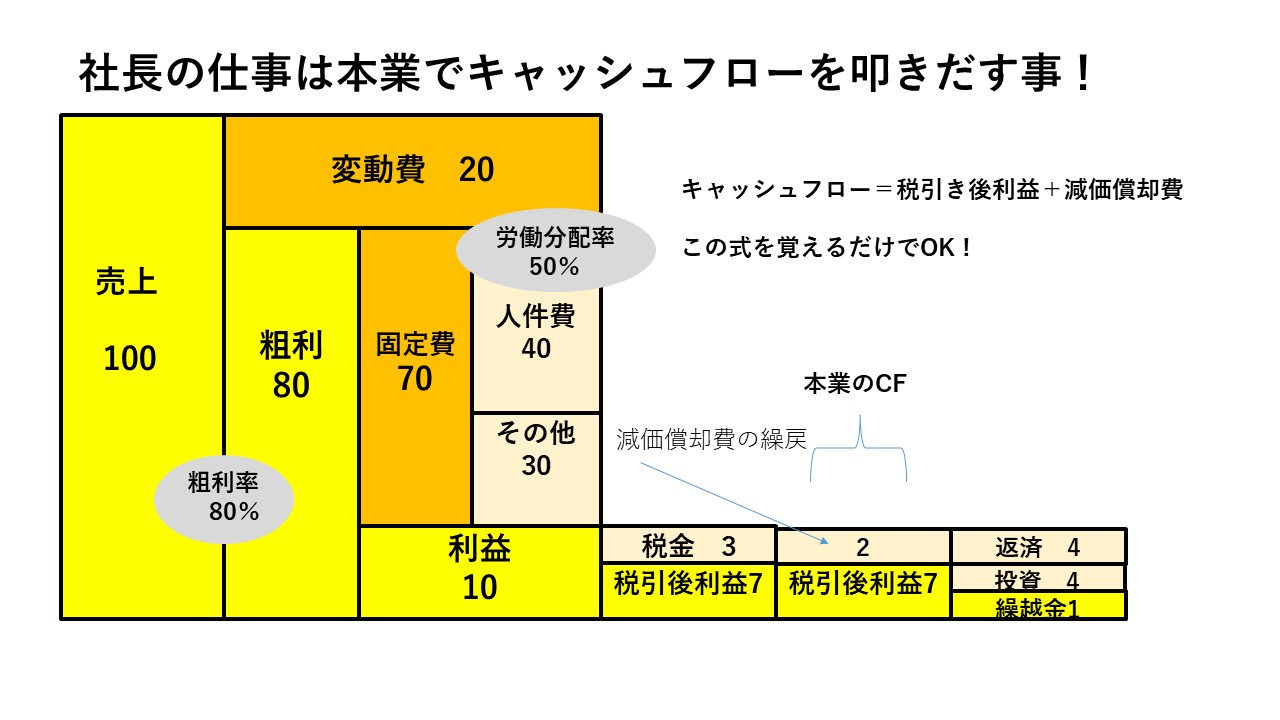

冒頭の図は「キャッシュフロー経営」を

導入されている中小企業の会社の社長が

経営目標を描いたり、経営実績を

幹部社員と確認、改善する時に使う

「お金のブロックパズル」です。

社長と経理の奥さんの夫婦喧嘩の原因

中小企業の組織は社長がいて、

後は役職者もいるものの、

たいがいは社長がワンマンの

「文鎮型」組織が多いです。

なんでも社長が決めて、いけいけ

どんどんな会社もあろうかと思います。

そんな社長でも弁慶の泣き所があるんです

それは「経理の奥さん」です。

代替わりの若い社長の場合は、

母親の場合もあります。

で、会社のお金の事で「喧嘩」が

始まる場合があります。

それは次の3つのパターンがあるようです。

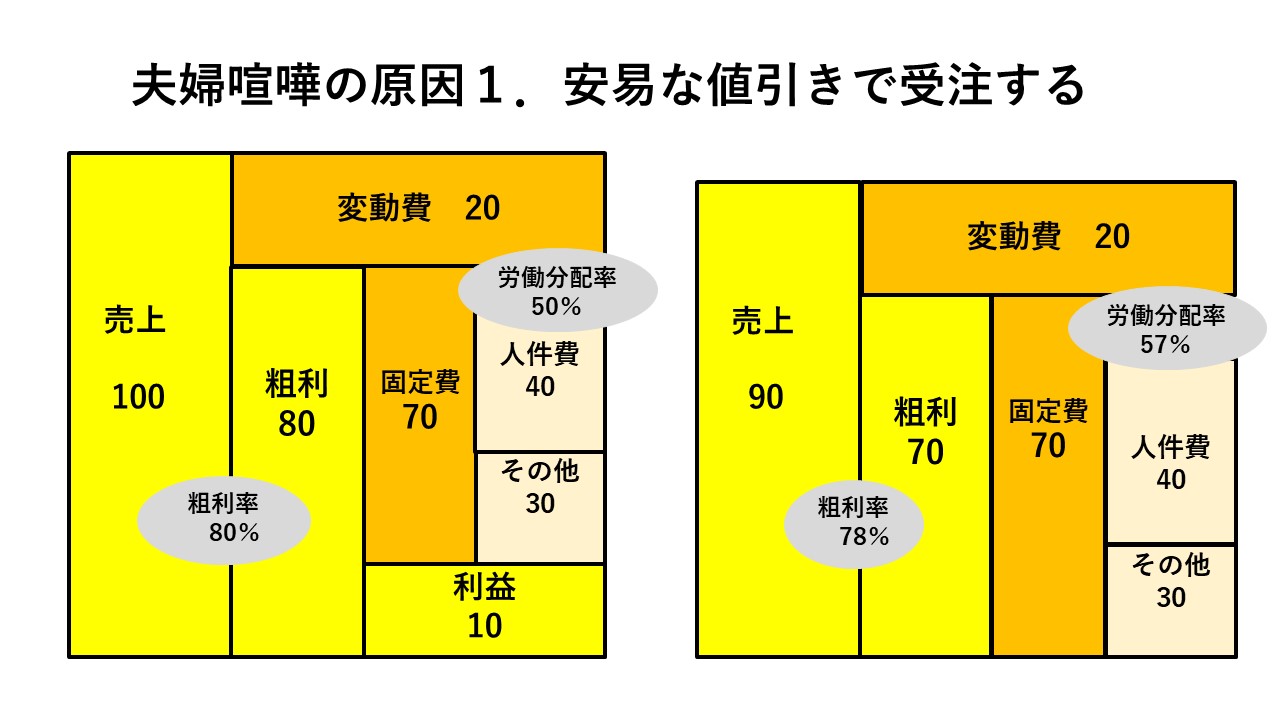

①値引きして売上をとってくる

売上至上主義の社長

売上あげれば、会社は発展する。

お金が残り返済も出来て投資も沢山出来る。

こんな感じの社長って、とても多いように

思います。

ですから、売上を上げるためには、

取引先からの値引き要請に後先考えずに、

はいはいお答えする。

自社の粗利率を理解していて、

値引きの限界を頭にいれて応対するならまだしも、

仕事欲しさに受けるのは後々問題の種となります。

粗利>固定費を確保していれば、まだ良いのですが

粗利=固定費や粗利<固定費の場合は、

利益を圧迫し、資金繰りが厳しくなります。

これはボディブローの様に効いてきます。

図にすると下記となります

その事に気づいた奥さんは、その矛先を

社長に向けます。

社長は家まで持ち込みたくないので、平謝りしつつ

「厳しいがなんとか頑張ってくれ」とポツリと

自分を押し殺して言うのですね。

この場合の対応策は2つ考えられます。

一つは、どこまで値引きして良いか、予め

答えを用意しておく事です。

値引きを受けないと仕事が来ないならば

それも問題なので、許容範囲はどこまでか?

を計算して起きます。

単純値引きは利益を減らすだけなので、

同時に「変動費」も減らせないか、

確認をして起きます。

例えば、変動費を5減らせるならば、

5値引きしても粗利80が確保されます。

二つ目は、「数量増」を要求出来ないか?

値引きしても、数量増を交渉すれば

売上ボリュームが増え、且つ、変動費も

同時に下げやすく、値引き要求を皮切りに

かえって利益が出た!

と言う結果もあり得ます。

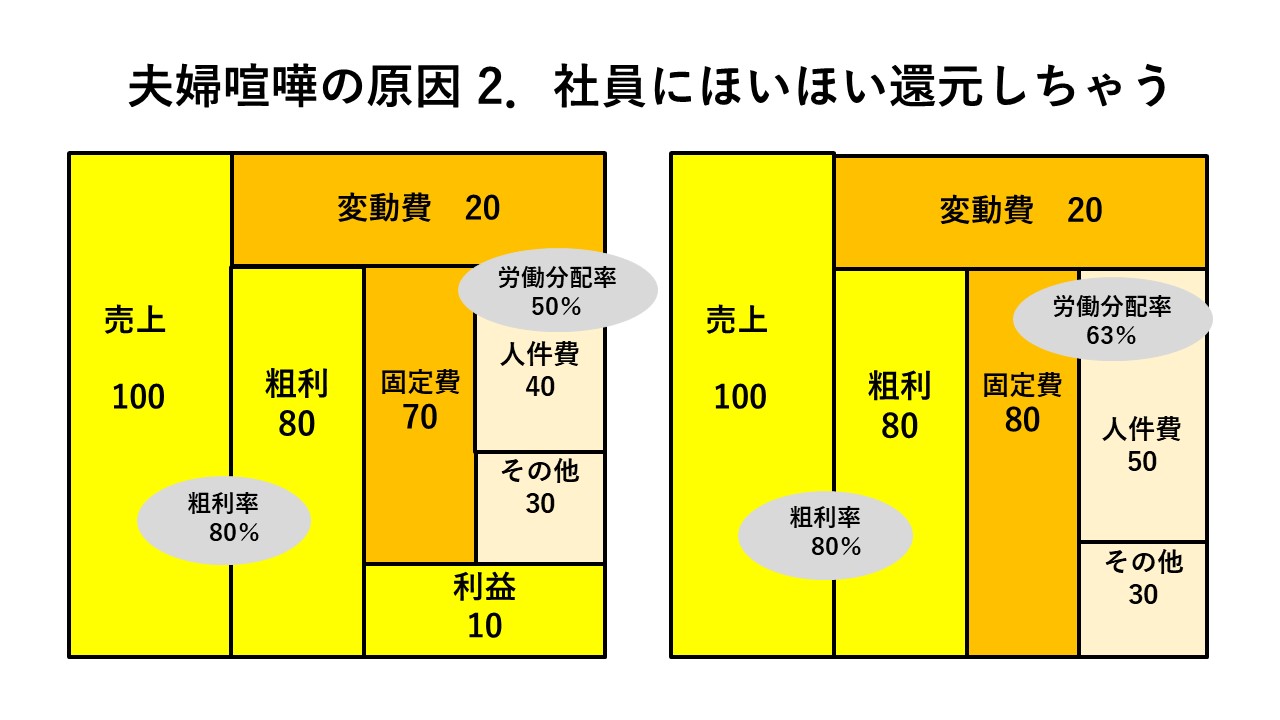

②社員にバンバン給料やボーナスを払う

社員想いの社長

社長は給料を払う側、社員はもらう側ですよね。

立場が違います。

給料を払う側の社長は、社長と言う優越感も有ります。

また、社員想いの社長も多いかと思います。

これはこれで、良いのですが、こちらも後先考えずに

やると資金繰りが大変になります。

ケースとして最も大いにのは、

「利益が出そうだから、税金払うくらいなら

期末で社員に払っちゃえ」

また、

工務店系に多い雨天で仕事に出れない職人に

「日当をポンと渡す」

これらの人件費は適正な「労働分配率」の

範囲内ならOkです。

労働分配率は適正な粗利を稼いでいないと

給料の絶対額が高くなくても、高率となり

利益を圧迫するか、赤字となります。

次の図をご覧ください

当然、資金繰りも大変となり奥さんから

「あなたがバンバン社員に払っちゃうから

お金が足んないのよ!」

と責められます……

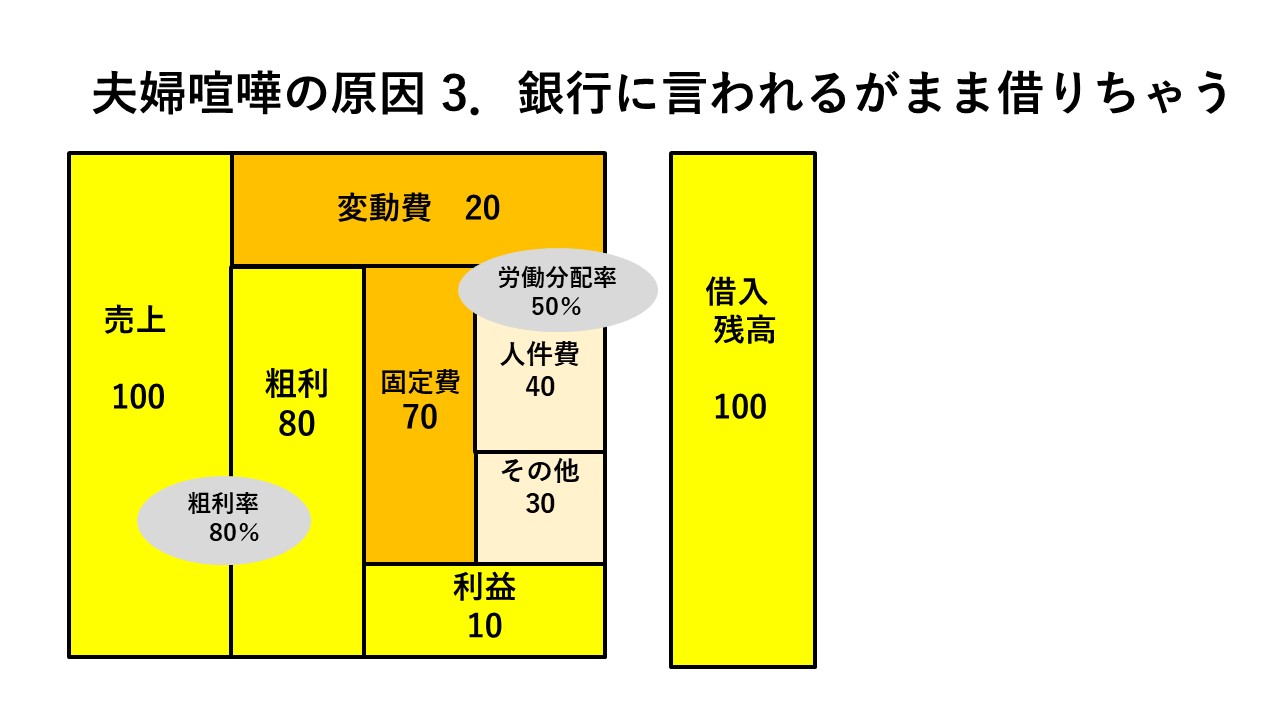

③銀行員の言う事をホイホイ聞いちゃう

社長の立場では、銀行はお得意先と同じ位

大事な存在です。

・設備投資をする場合

・運転資金が必要な場合

・いざと言う時のつなぎ融資

こう言うケースに銀行からそっぽ

を向かれては大変な事になりかねません。

なので、銀行員から

「ノルマもあるんで借りてもらえませんか~」

と言われると、つい貸しを作るつもりで複数の

銀行から借入れをして雪だるま式に貯まっちゃう

これ有る程度は仕方ないと思いますが、

ある一定の基準を持つと良いでしょう。

次の図をご覧ください。

借入残高が100ありますよね。

これは年間粗利80を超えています。

当然、バランスシート上で借入を超える

現預金を持っていれば良いのですが、

大半が借りたお金の場合、それは

返済で毎月消えていきますので、

キャッシュフロー計画を持つ事です。

基準として、年間粗利の80%以内に

借入残高を抑えると資金繰りを圧迫する

返済にならない確率が高いです。

図の場合は、借入残高を100から64まで

下げた方がいいですね。

利払いも楽になります。

ビジョン実現に向けて頑張っている社長が

会社のお金で足を取られず、

うまくコントロールするには

「お金のブロックパズル」で自社の粗利率と

労働分配率を掴む事です。

そして自社に適正な姿を描いて、そうなるための

算段を用意します。

そうすれば、「安易な値引き」

「単なる想いの給料アップ」がなくなり、

粗利率が向上し、労働分配率が下がります。

つまり「基準」を作る事ですね。

そして、利益が思った以上に出て、そこから

税金・返済を差し引いても、お金が余るなら、

人件費を上げる事でも良いと思います。

会社にお金が残る!

本業で黒字、キャッシュフローで黒字の図

つまり、ここまで見て「値引き」や

「給料アップ」を判断しないと結局、社員を

路頭に迷わす事になるかもしれないのです。

本ブログではとても紹介しきれない

経済産業省の経営支援策を中心に

具体的事例を書いた拙書

『もう会社がつぶれる!!と思ったら読む本』は

全国の書店とamazonで販売中です。

ご関心あれば経営の参考書として手に取ってくださいね

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

如何でしたでしょうか?

さぁ あなたもコロナ対策として明日から

『会社のお金が見渡せて本業にアクセル全開で

踏み込める経営能力』

キャッシュフロー経営を補助金で手に入れ

2022年のビジョンを実現させようではありませんか!

*********************編集後記************************

キャッシュフロー経営の初めの一歩、

「お金のブロックパズル」を使えば、会社のお金の流れの

全体像がつかめます。

是非経営にこの習慣を取り入れてみて下さい。

新しい世界観が目の前に現れます。

お金のブロックパズルを学びたい方は、最下段にある

「お金のブロックパズル 動画無料メールセミナー」に登録して

作り方を学んでくださいね。

また、キャッシュフロー経営導入支援パートナーの

丸山から直接学びたい方は

「脱★ドンブリ経営実践ZOOM無料勉強会」参加ください。

随時開催してますので、日時は下記ページで確認してください。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://peraichi.com/landing_pages/view/8kdl2

ZOOMはオンライン会議室です。

インターネット環境さえあれば会社、自宅どこでも参加できます。

【参加特典】

1.希望される方には5,000円相当の勉強会で使う資料もプレゼントします

2.損益計算書か数字を抜き出して入力するだけでCFが自動計算できる

お金のブロックパズルエクセルフォーム

3.決算書から3つの数字を入力するだけで自己資本比率・ROA

が自動計算できるお金のブロックパズルエクセルフォーム

4.勉強会で学んだ事を自社の経営に置き換えてアウトプットする

無料キャッシフローコーチング60分付き(希望者のみ)

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法 脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法

脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法 脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴

脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴 丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)

丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)