中小企業の生命線は何だと思いますか?

中小企業の生命線は何だと思いますか?

それは資金を絶やさない事ですね。

資金を絶やさないためには「資金繰り表」を

作っておく事です。

「資金繰りは難しい」と言うメンタルブロックを外し、

企業の生命線である「資金繰り」の

初めの一歩を踏み出しましょう。

なぜ資金繰り表が必要か?

この質問に答えられますか?

企業体には様々な種類のお金が回っています。

売上入金、仕入れ代金の支払い、借入、給料、税金etc

どれも大事です。

多くの中小企業は、このお金の入りと出をドンブリにとらえ

気づいた時には「お金が足りない」状態に陥っているのです。

そして銀行に駆け込む…

非常に危険な状態と言えます。

生命線である「資金繰り」を活用出来れば、安心して

本業に専念出来ます。

ではどうしたら良いでしょうか?

具体的資金繰り表の作り方

「日繰り表を作る」

いよいよ資金繰り表作成の最後の説明となります。

前回まで月毎の勘定科目の管理を書いて来ましたが、

日々の記帳があっての事です。

それを「日繰り表」と言います。

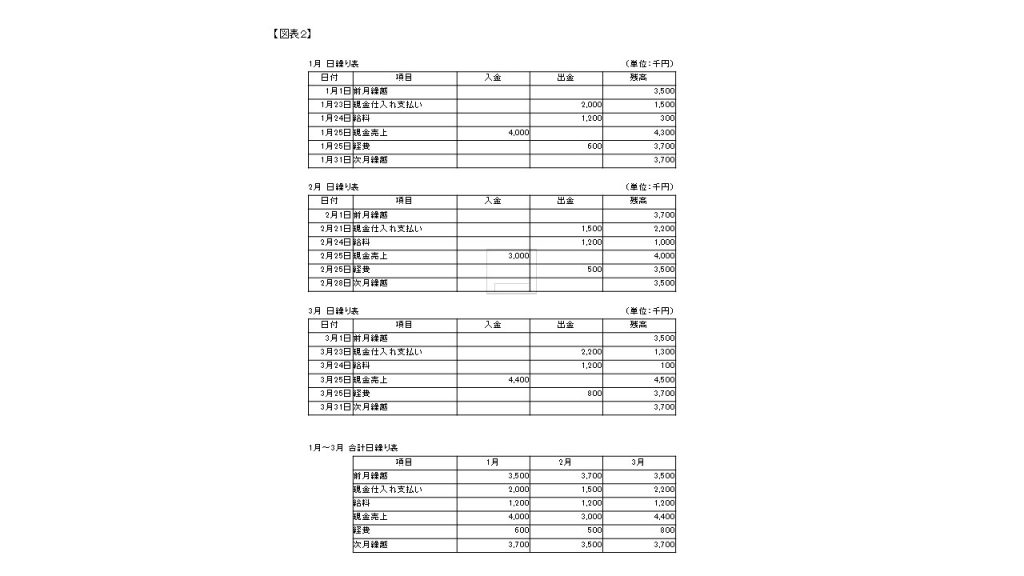

下段の図表2の1月をご覧ください。

1月1日は前月繰越残高が来ます。

事例では3,500ですね。 現預金の残高となります。

そして日々の現金の入りと出を記帳してください。

月中と月末で最低2度は確認作業をしてください。

確認する日を予め決めておくといいですね。

同時に行うのが、1月以降、つまり2月、3月の予測をたてる事です。

これが資金繰りの要です。

経営計画を立てている方は、そこから売上予想を引っ張ってくるか、

最新の受注状況でも良いでしょう。

その数字が無い方は、昨年の実績値を引っ張って来て

現在の状況と勘案してください。

大事なのは売上予測は「固め」に見る、

経費は「厚め」に盛っておく事です。

これが逆転すると、楽観的な数値となり、

気づくと資金が足りなくなる事になります。

常に3ヶ月先の資金繰り表を作成し、

月2回見直すだけで危険信号を察知する事になり、

最悪この資料を基に銀行に相談してください。

3ヶ月後なら銀行も打ち手に知恵を絞ってくれると思います。

逆に毎月銀行に試算表とセットで資金繰り表を

提出する事を決めたら如何ですか?

資金繰り表を作成する環境に自身を追い込めば、

モチベーションアップになりますし、

なにより銀行からのあなたの会社の評価が各段にあがります。

如何でしたでしょうか?

経営者の責任として資金繰り管理の必要を理解して頂けたでしょうか?

今後資金繰りに本気モードで取組みたい熱い社長の方、

お1人で取組まれるのもやり方の一つだと思います。

また私の様な専門家と二人三脚で取り組むのもやり方の一つだと思います。

どちらが早く、資金繰りの悩みから解放されて本業にアクセル全開で

踏み込める様になるでしょうか?

決めるのは社長の自由です。

まずプレゼントを受け取って頂き決断くださいね。

★下記資金繰り表のエクセル表を先着3名にプレゼントします。

ご希望の方は、お問合せ画面から、必要事項を記載の上

「資金繰り表2 エクセル希望」とお書きの上お申込みください。

本日もお読み頂きありがとうございました。

一般社団法人 キャッシュフローコーチ協会

オフィシャルサイトはこちらから

「資金調達に強いキャッシュフローコーチ」 丸山は登録NO122です

↓ ↓ ↓ ↓ ↓ ↓ ↓

http://www.jcfca.com/

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年6月30日ドンブリ経営を放置しておくと起こる不都合な真実TOP3

脱ドンブリ経営2026年6月30日ドンブリ経営を放置しておくと起こる不都合な真実TOP3 脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法 脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法

脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法 脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴

脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴