キャッシュフローコーチⓇの丸山一樹です

赤字で常に返済が厳しい会社の経営数字を

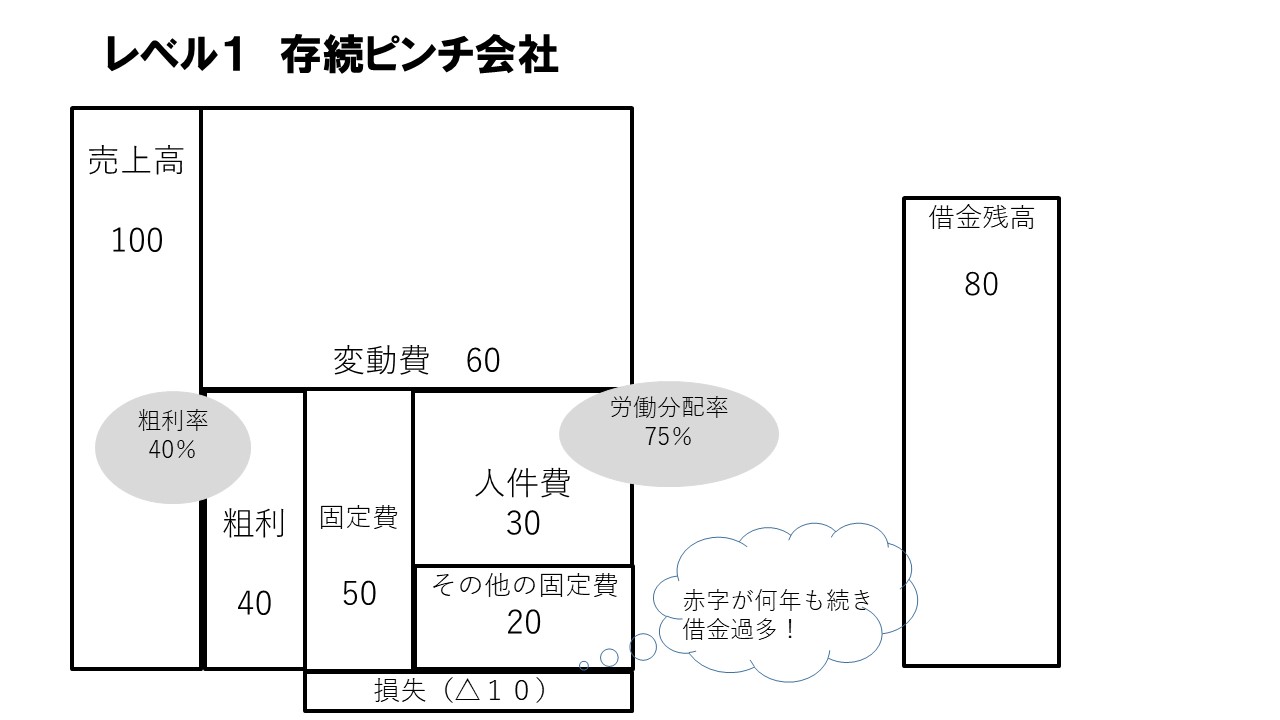

決算書から抜き出し図にすると冒頭の図となりました。

この状態は

「存続自体がピンチの会社のお金のブロックパズル」です

どうしたらこの状態を抜け出せるでしょうか?

またはもはや手遅れでしょうか?

お金のブロックパズルを使って改善策を考えていきましょう。

赤字対策は時間軸で総合的に手を打つ!

この状態は「緊急対応が必要な会社」の

お金のブロックパズルです。

収支構造の見直しと財務的対応を同時進行で進めないと

資金ショートして「ジ・エンド」になる可能性大です

典型的なドンブリ経営の社長の頭の中は、

この単純な図を描けていません。

それは社長のせいでなく、難解な「決算書」を

読み解けないのが原因です。

でも安心してください。

お金のブロックパズルの基本構造を理解すれば

15分でこの程度は描ける様になります。

収支構造の見直し(粗利率)

業種にもよりますが、赤字・黒字関係なく

粗利率の改善は必要です。

それは直ぐ出来る事と時間をかけてやる事に分かれます。

【直ぐ出来る事 変動費の低減】

・仕入先の見直し

・ミスや死蔵品の予防、低減

・必要なものだけ注文する

・過剰包装を簡易的にする

【直ぐ出来る事 粗利率の向上】

・粗利率別商品ラインナップの明確化

・低粗利率品の停止

・意図的に高粗利率品を売る

【時間をかけて 粗利率を向上する】

・ムダな機能や仕様を省く

・付加価値をつけて値上げする

・原材料高騰の理解活動と値上げ

・拡販により数量を増やす

・購入頻度を上げる

収支構造の見直し(その他経費)

人件費以外のその他の経費も見直しが

必要です。

比較的大きいものは下記です。

・効果測定の出来ていないムダ打ち

広告宣伝費

・付き合いで払っている会費

・付き合いや効果の薄い接待交際費

これらは思い切って止めた場合、

どんな世界が待っているかイメージし、

どうにもならないなら、思い切ってやめるのも手です。

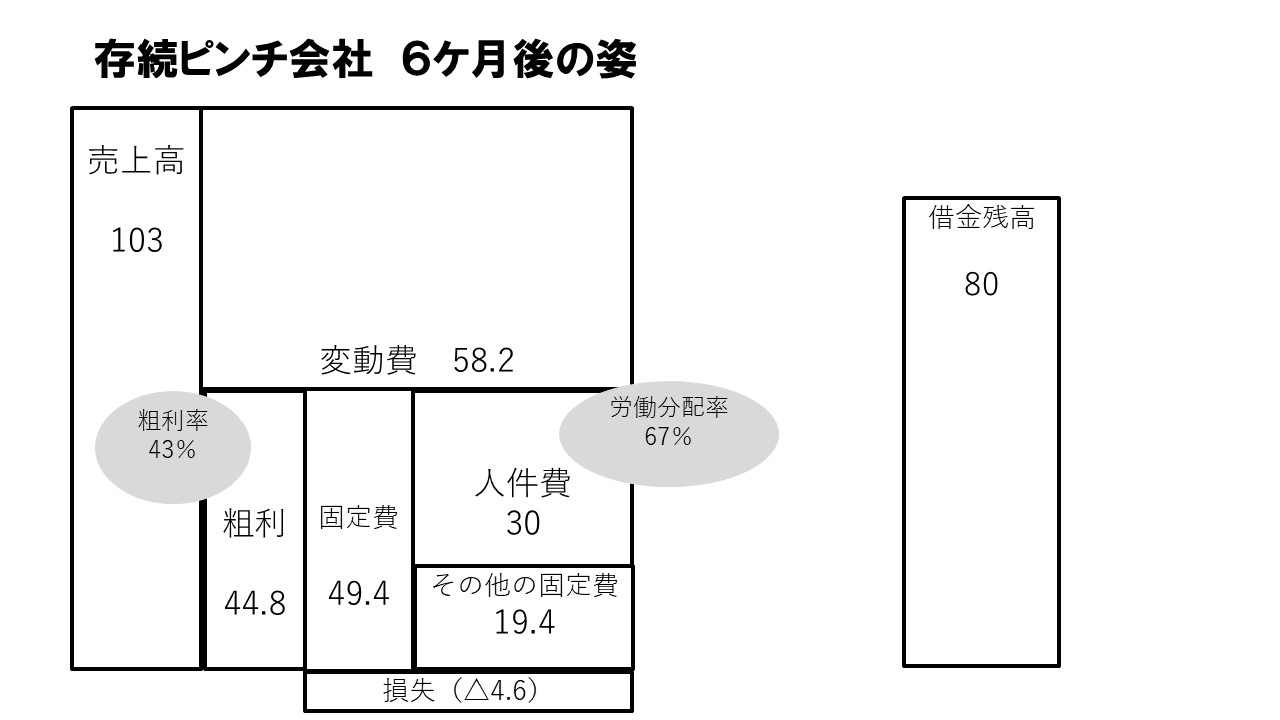

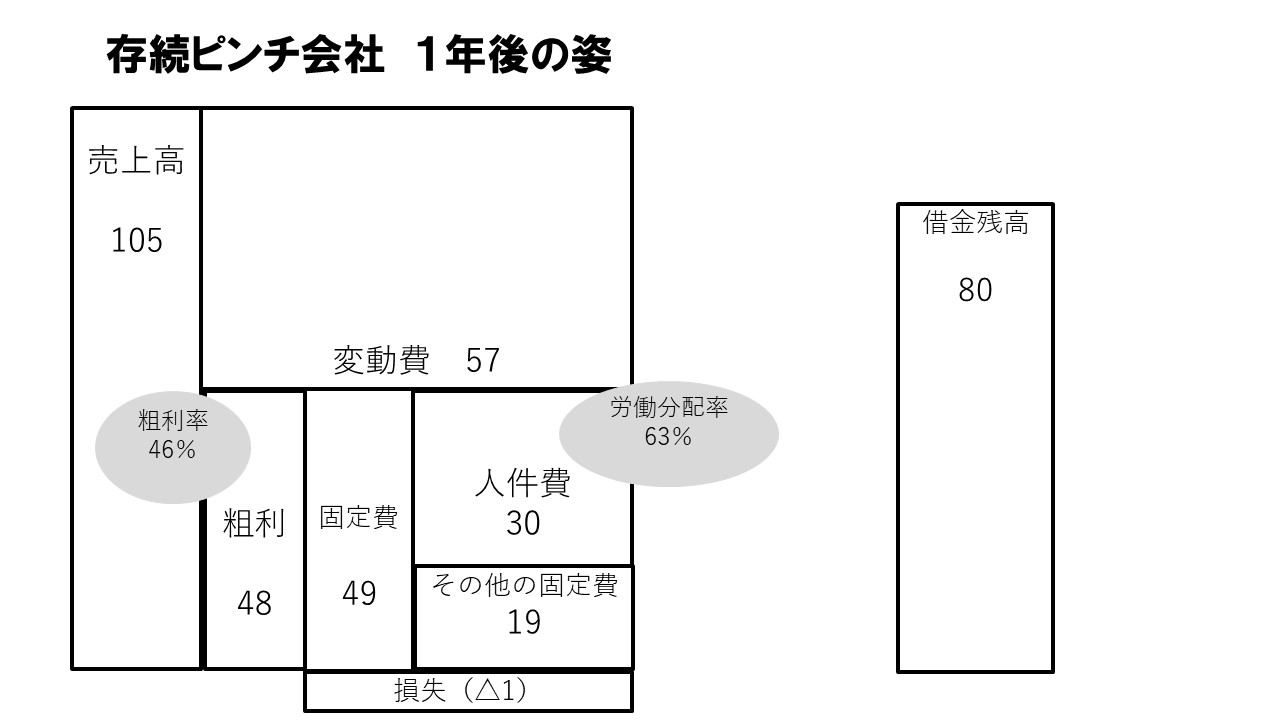

直ぐ出来る事で粗利率改善3%、時間をかけて5%

目標とした場合、下記にような図に変容します。

これを例えば直ぐに出来る事=6ケ月後

時間をかけてやる事=1年後

としてアクションプランを作って実行します。

たった5%の改善をする事で、

損失が△10だったのが、△1になります。

しかも、人件費30は変わっていません。

これを1年半後、2年後と実行可能な計画を

立てて黒字化にします。

財務対応、銀行にリスケを申込れる

図では借金残高が80あります。

これは、年間粗利40の2倍です。

これは危険水域です。

通常は粗利の80%以内(例だと32)が正常範囲です。

仮に3%の金利だと、その他経費で

2.4が消えていきます。

保有現預金の額にもよりますが、

いずれ返済できない可能性があります。

その場合、上記の黒字化計画とキャッシュフロー計画を立てて

銀行にリスケジュール(条件変更)を申し入れましょう。

銀行から毎月改善進捗報告を求められますが、

銀行も1つの取引先と割り切り対応が必要です。

ビジョンを明確にする

ここまで数値的な対応策をご紹介しましたが、

一番大事なのは、「経営ビジョン」です。

3年後、5年後の理想の姿を明確にして

そのギャップを解消するためと思えばポジティブな

精神状態を維持できます。

そしてこれらを社員にも公開し共有する事が

実現する近道です。

*********************編集後記************************

冒頭のお金のブロックパズルを学びたい方は、最下段にある

「お金のブロックパズル 無料メールセミナー」に登録して

作り方を学んでくださいね。

また、キャッシュフローコーチの丸山から直接学びたい方は

「脱★ドンブリ経営実践ZOOM無料勉強会」参加ください。

経営に本当に必要な事に気づけます。

随時開催してますので、日時は下記ページで確認してください。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://peraichi.com/landing_pages/view/8kdl2

ZOOMはオンライン会議室です。

インターネット環境さえあれば会社、自宅どこでも参加できます。

参加特典

1.希望される方には3,500円相当の勉強会で使う資料もプレゼントします

2.損益計算書から数字を抜き出して入力するだけでCFが自動計算できる

お金のブロックパズルエクセルフォーム

3.決算書から3つの数字を入力するだけで自己資本比率・ROAが

自動計算できるお金のブロックパズルエクセルフォーム

4.勉強会で学んだ事を自社の経営に置き換えてアウトプットする

無料キャッシフローコーチング1時間付き(希望者のみ)

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年7月27日社長!売上ばかり追いかけると倒産しますよ!

脱ドンブリ経営2026年7月27日社長!売上ばかり追いかけると倒産しますよ! 脱ドンブリ経営2026年7月27日ドンブリ経営を続けていると必ず起こる不都合な真実

脱ドンブリ経営2026年7月27日ドンブリ経営を続けていると必ず起こる不都合な真実 脱ドンブリ経営2026年7月26日なぜ代替り社長の多くがキャッシュフロー経営を導入したがるのか?

脱ドンブリ経営2026年7月26日なぜ代替り社長の多くがキャッシュフロー経営を導入したがるのか? 脱ドンブリ経営2026年7月24日会社にお金が残らない!その売上至上主義大丈夫ですか?

脱ドンブリ経営2026年7月24日会社にお金が残らない!その売上至上主義大丈夫ですか?