社長の『社外戦略担当役員(CSO)』の役割を

新入社員の給料以下で価値提供する!

キャッシュフロー経営導入支援パートナー

丸山です。

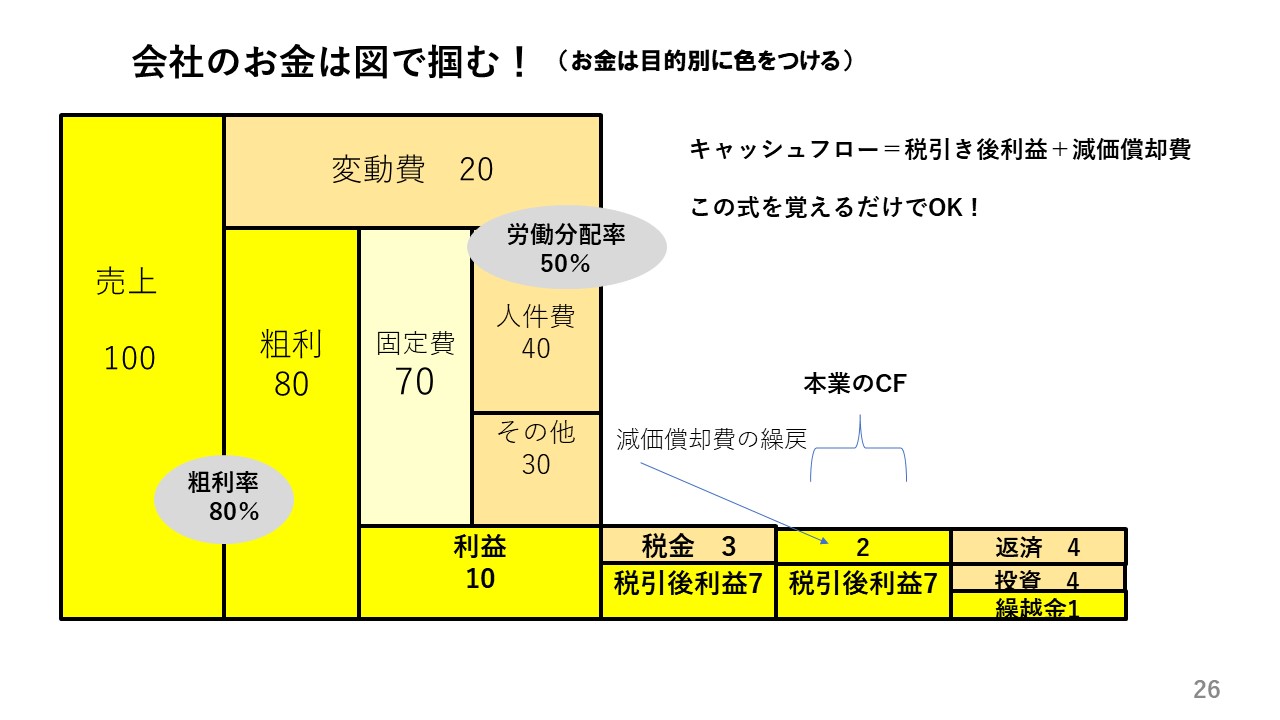

冒頭の図は

「キャッシュフロー経営」を導入されている

中小企業の会社の社長が経営目標を描いたり、

業績を社員と確認、改善する時に使う

「お金のブロックパズル」です。

あなたは、金融機関からの融資に経営者保証

(個人連帯保証)に入っているでしょうか?

経営者保証は、会社が倒産した場合、債務を

経営者の個人財産まで差し押さえて返済に充てる

制度です。

これは、小規模中小企業の経営者に適用され、

大企業の経営者には適用されません。

故に『経営者保証を外すなんて無理』と思って

いる方も多いと思います。

以前は、そうでしたが最近は外せる様になって

来ました。

経営者保証を外したい方のために、シリーズで

情報提供を致します。

経営者保証を外して精神的な負担から解放

されましょう!

以前のブログ

「経営者保証を外せやすい銀行」では

https://mirai-keieiken.com/the-bannk-removeble-ceo-gurantee/

比較的経営者保証を外せやすい銀行を

データを用いて解説しました。

今回は、日本政策金融公庫の経営者保証の

外し方をご紹介します。

金融機関によって経営者保証の

外し方は異なる

金融機関からの資金調達は次の3つの種類の

融資があります。

1)日本政策金融公庫の融資

2)信用保証協会の保証つき融資

3)プロパー融資

です。

日本政策金融公庫の(以下公庫)経営者保証の

外し方と、プロパー融資の経営者保証の外し方は

全然違いますし、保証協会の保証つき融資の

外し方も違っています。

それぞれの外し方を知らなければ、確実に経営者

保証を外すことは難しくなるのです。

今回は公庫の融資における経営者保証の外し方に

ついて解説します。

公庫の経営者保証の外し方

(増額借換)

公庫の保証つき融資の経営者保証を外す場合は、

「経営者保証免除制度」を利用して増額借換えを

依頼するという方法になります。

既存の融資の経営者保証を解除するという場合、

融資条件の変更を行うという方法と経営者保証

不要の制度で融資を行い、その資金で経営者保証

のついている旧債を決済することで保証を外すと

いう方法があります。(保証協会も同様)

「経営者保証免除制度」は公庫のHPを貼ります

https://www.jfc.go.jp/n/finance/search/keitoku.html

公庫の保証つき融資の場合は、基本的には

「経営者保証不要の制度で融資を行い、その資金

で経営者保証のついている旧債を決済することで

経営者保証を外すという方法になります。

また、同額借換は金融機関にとってメリットが

ないため、増額借換で申請を行う必要があります

そのためには、「経営者保証不要の制度について

知っておくと良いでしょう。

公庫における

「経営者保証不要の制度」

公庫の経営者保証を外すためには、経営者不要の

制度で借り換えるという方法になります。

【公庫の経営者保証不要の制度】

主な「公庫の経営者不要の制度」は下記です。

●新たに事業を始める方または事業開始後税務

申告を2期終えていない方に対する融資

●生活衛生改善貸付

●マル経融資

●経営者保証免除特例制度

経営者保証免除特例制度は上段でご紹介しました

他は、公庫のHPで詳細が確認できますので、

一度ご覧ください。

公庫に経営者保証解除を

依頼するときの留意点

公庫に経営者保証解除を依頼するときは、以下の

ことを留意して申し込むようにしてください。

①免除要件を満たしているかの確認

保証の免除を受けるためには、制度毎の基本要件

をクリアしている必要があります。

(1)法人と代表者の方の一体性の解消が一定

程度図られていることについて、

公庫において確認ができること。

(2)税務申告を2期以上実施していること。

公庫からの普通貸付又は生活衛生貸付の借入

がある場合は、取引状況に問題がないこと。

(3)次のいずれかの要件を満たす方

ア.最近2期の決算期において、減価償却前経常

利益が2期連続して赤字でないこと。

イ.直近の決算期において債務超過でないこと

という要件を満たしていなければ、利用できません。

それだけではなく、

●事業の将来性が見込めること。

●事業計画書で収益性を説明できること。

も必要な要件になります。

②経営者保証解除を希望する意思を明確に伝える

申込みの際、経営者保証免除特例制度利用するを

最初に明確に伝えることが重要です。

通常の保証付き融資として処理されてしまうと、

免除が認められません。

③提出書類の整備に時間がかかることを想定する

審査に必要な書類は以下のようなものがあります

●直近2~3期分の決算書

●法人・代表者の資産・負債状況表

●事業計画書(返済計画含む)

●借入状況一覧表

●他金融機関からの保証免除の実績がわかる資料

(あれば有利)

④申請すれば必ず解除されるとは限らない

制度の名称に「特例」とある通り、あくまで

「一定の条件を満たした場合に適用される制度」

です。

審査は厳格に行われるため、財務状況が良くない

計画の実現性が弱い、他行での保証解除実績無し

といったケースでは、免除が認められない可能性

もあります。

⑤免除されても別の条件がつく可能性がある

●金利が0.1〜0.3%程度上乗せされる

●担保の提供を求められる

●保証は免除だが、経営者の資産状況開示が必要

⑥基本的には増額借換えでの申請になる

これは、上段でご紹介しましたが増額借換えを

行う場合は、真水部分の資金を活用することで

経営改善効果につながるという説明をすることで

より審査に通りやすくなります。

キャッシュフロー経営計画書を作成することで、

増額借換えの審査もスムーズに乗り越えることが

出来るでしょう。

これは、公庫に限らず信用保証協会付融資

プロパー融資に共通した正しい経営能力です。

■今日の質問

保証を外すには相手(公庫)を知っていますか?

お読み頂きありがとうございました。

**経営者保証を外す初めの一歩**

本ブログ上段の図は「お金のブロックパズル」

です。

会社のお金の流れを可視化できます。

「お金のブロックパズル 動画メールセミナー」

に登録して作り方を学んでくださいね。

毎朝10:00に動画付きのメールが

7日間届きます。

経営の様々なシーンで起こりえる判断を

お金のブロックパズルで解説します。

もし、あなたに同じ判断シーンが起こったら

置き換えて納得の行く判断が出来ると思います。

コチラからお名前とメールアドレスを入力する

だけで自動配信されます。

ココをクリック!!!

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://mirai-keieiken.com/mailmagazin/

動画セミナーで学んでもう一歩踏み込みたい!

キャッシュフロー経営導入支援パートナーの

丸山に個別に質問したい!

と言う方に朗報!

*丸山からキャッシュフロー経営の威力を学べる

「脱★ドンブリ経営導入実践zoomセミナー」

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://peraichi.com/landing_pages/view/8kdl2

*クリックして都合の良い日を選択して参加ください。

(毎週火曜日18:30-20:00で無料開催)

*キャッシュフロー経営は経営者保証を外すには

必須科目です。

——-拙書のご紹介——

本ブログではとても紹介しきれない

経済産業省の経営支援策を中心に

ビジョンを実現して来た会社の実例満載の拙書

『もう会社がつぶれる!!と思ったら読む本』は

全国の書店とamazonで販売中です。

ご関心あれば経営の参考書として手に取ってくださいね

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年6月30日ドンブリ経営を放置しておくと起こる不都合な真実TOP3

脱ドンブリ経営2026年6月30日ドンブリ経営を放置しておくと起こる不都合な真実TOP3 脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法 脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法

脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法 脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴

脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴