なんとなく売上が落ちている。

売上は増えているが、手元にお金が残らない。

これからの経営に漠然とした不安がある。

そんなざわめく感覚に揺さぶられた事はありませんか?

これは、とある若い2代目社長と私がともに歩んだ

「経営改善計画」の物語です。

短期間で経営改善の見通しが立てられ、

精神衛生上も良くなった実話です。

会社と社長名を仮名として、本人が特定出来ない事を条件に

社長の許可を得て、そのストーリーを公開します。

読者のヒントになれば幸いです。

*文末に読者プレゼントのお知らせがあります。

「8百万円の赤字です。どうすれば良いでしょうか?」

それは、平成29年の初夏に差し掛かったある日、

知りあいの銀行員からの紹介でお会いした部品メーカーの40代の社長の言葉です。

2時間位状況をお聞きすると、並木社長(仮名)は3年前に代替わりした

金属加工業を経営する2代目社長でした。

創業社長である父親は、会長職に就いており経営は息子である並木社長に任せていました。

赤字を計上した時も会長からは「お前がなんとかしろ」の一点張り。

従業員は、創業社長時代から仕えてきた古株の職人エンジニアが一人と

中堅社員一人、若手社員一人の計3人です。

営業・管理と言った仕事は社長である並木さんの役割ですが、経営数字については、

年一回顧問税理士から上がってくる納税時の決算書を見るだけです。

売上明細、入金や支払い、小口現金などは、パート勤務の会長の奥さん(社長の母親)が

片手間にこなしていましたので、月々の売上、従業員や仕入先への支払い、

月末の現預金位は、社長も把握していたようでした。

しかし結果として赤字が確定し、創業した時からお付き合いのある会長と同世代の顧問税理士へ

相談したところ、「経費削減をしなさい」と言われたそうですが、何をどうしたらよいか

判らなかったそうです。

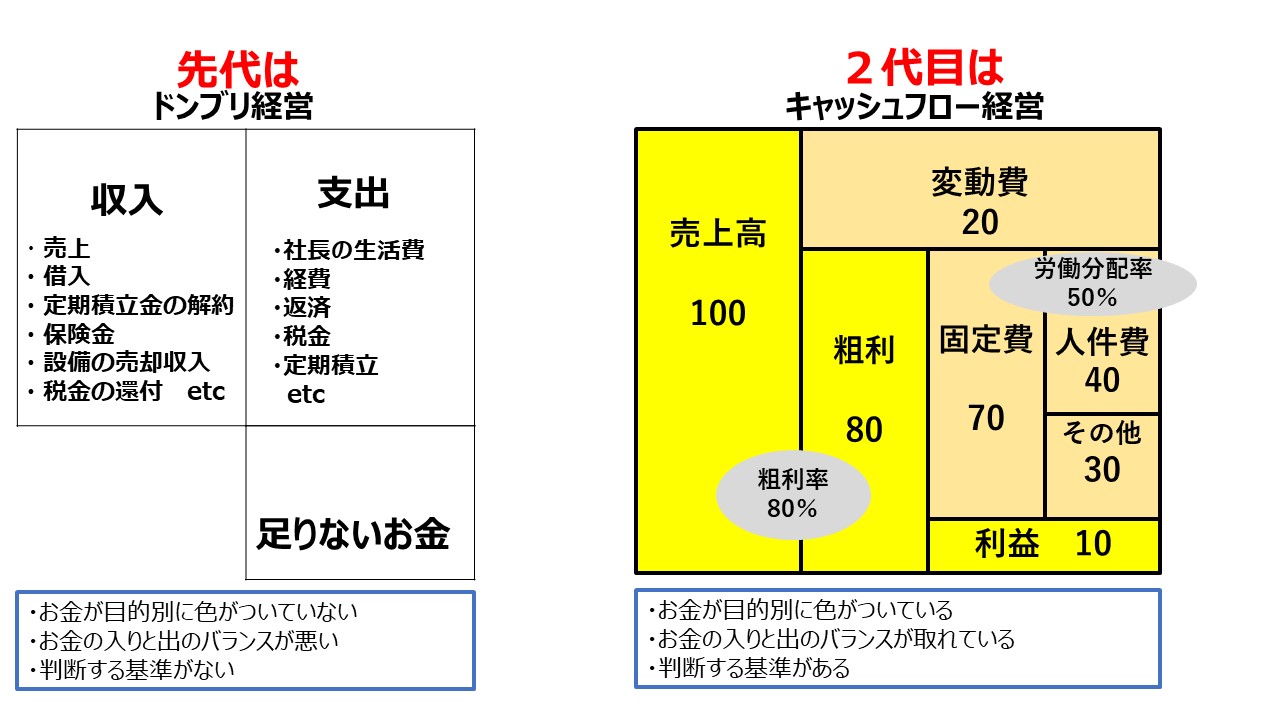

社長といえども、元々エンジニア出身の並木さんは、経営数字が苦手な

典型的な「ドンブリ経営者」だったのです。

その後、借入がある銀行から決算書提出を求められ、同時に相談をしたところ行員から

「経営改善計画を専門家と策定するのが、経営を良くする一番の近道」とのアドバイス。

同時にその銀行員と知りあいの私と面会する事になったのです。

国の補助金を使って「早期経営改善計画」を策定する

赤字を出したわけですから、顧問税理士が言うようにお金の出は抑えなければなりません。

そこで、国が認めた「経営革新等支援機関」(以下 認定支援機関)

だけが使える補助金を使って

策定する「早期経営改善計画」ならば安価で策定でき、

認定支援機関が策定後のフォローもしてくれます。

具体的な策定内容は、

・ビジネスモデル俯瞰図

・資金実績・計画

・損益計画

・アクションプラン

最低限これだけ認定支援機関と策定し、

補助金の窓口である各都道府県に設置された

「経営改善センター」と「金融機関」に申請・報告すれば

補助金が認定支援機関に下ります。

話を本題に戻します。

早速、「早期経営改善計画」策定の着手に取り掛かりましたが、

残念ながら、上記の4つの策定指標をつくる基礎資料は、断片的な資料と

社長の頭の中にしかありませんでした。

計画書のひな型を並木さんと一緒に会議室で広げ、私が質問をしながら丸一日かけて策定しました。

ちなみに、平日だと取引先からの電話や呼び出し、社員からの相談等で集中して出来ないため

休日に行いました。

結果、赤字の原因が明らかになり、それを対策する事で経営改善できる事に並木さんは

気づいたのです。

並木さんが自ら気づいた事は、まず、「赤字→収支トントン」に移行させ、次にのステージで

数値化した黒字目標をたてる事です。

方針の大前提は、自分はともかく社員の給料は下げない。

ましてやリストラなんて考えないです。

並木さんと現状の把握をすると、「粗利率」が業界標準をかなり下回っていました。

製造業の標準は40%から50%位ですが、この会社は37%です。

結果、粗利額が人件費に分配している指標、「労働分配率」が

高率となっていました。

これは給料の水準が高いのはありません。 必要な粗利を稼いでいないのです。

粗利率が低いという事は、原価率が高いとも言えます。

並木さんと見直した結果、仕入れが創業社長時代からの付き合いで購入している商社に

偏っていました。

そこでたまたま、並木さんが社長になった頃、開拓したもう一つに商社に打診をしたところ

条件さえ合えば、かなり仕入れ(変動費)を安くできる事が可能な事が分かりました。

売上に関しては、自動車関連が全体の70%を占め、屋台骨になっているようです。

しかし、まだ取引は少ないのですが、建設用部品の仕事は粗利率が良く、先ほどの

仕入れを安くする事で更に改善します。

という事は、この分野に営業をかけて数量を増やせば大幅改善できる事に気づきました。

また、事務機器部品の仕事は粗利率も悪く、短納期で効率が悪いので撤退する事を

決断しました。

これをアクションプランに具体的に書き、行動を見える化しました。

そして、1年から3年後の損益計画として経営数字に置きかえます。

この時点で、並木さんの顔に笑顔が戻り、自信を取り戻したようでした。

認定支援機関の私としても、それら計画が順調に推移するか、モニタリングはしますが

基本は並木さんが実行する事になります。

その事を伝えると、少し不安がよぎったようでしたので、

私から「どのようにしたら計画通りになると思いますか?」と質問をすると

並木さんはしばらく考え、はっとしたような顔で、「社員の協力です」と答えました。

更に私から「どのようにしたら社員から協力が得られますか?」と質問をすると

「私の想いを伝える事です」と晴れたような顔で答えられました。

そこで、一緒に策定した「経営改善計画発表会」を急遽開催する事に決め、社員と

会長、奥さんにも出席してもらいました。

社長の並木さんからは、会社の現状とこれからの決意と言った想いを語り、

経営数字は私が第三者の立場で説明をしました。

古参社員のAさんは、最初は難しい顔で腕組して聞いていましたが、並木さんの決意を聞くと

ほんのり笑顔になっていました。

会長と奥さんは、だまって聞いていました。

私からの経営数字の話は、あまり関心がないような感じがしたので

「要は、これらがキチンと実行されれば、皆さんは余計な心配はしなくてよくなるのです」

と締めくくりました。

最後は社員と会長から、拍手があがり、突貫で開催した「早期経営改善計画」の

発表会も無事終了しました。

「社員が主体的に変容する」

計画発表会終了後、1ケ月後の訪問で、社長の並木さんから聞いたのは、

個々の計画は、成果が既に出たものや、ちょっと足踏み状態のものまで様々ですが、

一番驚いたのは、社員が主体的になったと言う事でした。

それまでは、社員からの判断を求められる事に、1日のかなり時間を要してしましたが、

今では、社員なりに考え、「どちらにしましょうか?」と変わったそうです。

それまでは「どうしましょうか?」だったのですから、以って非なる変容です。

「ほぼ計画通りに実現」

計画を策定し、愚直な実践と改善を毎月繰り返し、

第三者の私のモニタリングも受けながら実行して来た計画は、

平成29年3月期実績 当期利益 △8百万円から

平成30年3月期目標 当期利益 ±0円 つまり収支トントン

逆に言えば、8百万円の利益をあげた事にもなります。

それが、現時点(平成30年2月)時点でほぼ計画通りになる事が判りました。

並木さんはこのストーリーと感動を少しでも多くの人にシェアしたく

公開する事の許可を頂きました。

特段本当にそうなる事の根拠もなく立てた計画とも言い切れないですが、

ほぼ実現する事になりました。

これは第三者から質問され、紙に書く事で、気づいていない盲点や

アイディアがご自身で気づき、行動に繋がったからだと思います。

読者の皆様もビジネスの事、プライベートな事含めて

理想の姿を紙に書くと、実現する確率が高くなりますので、

是非トライしてみてください。

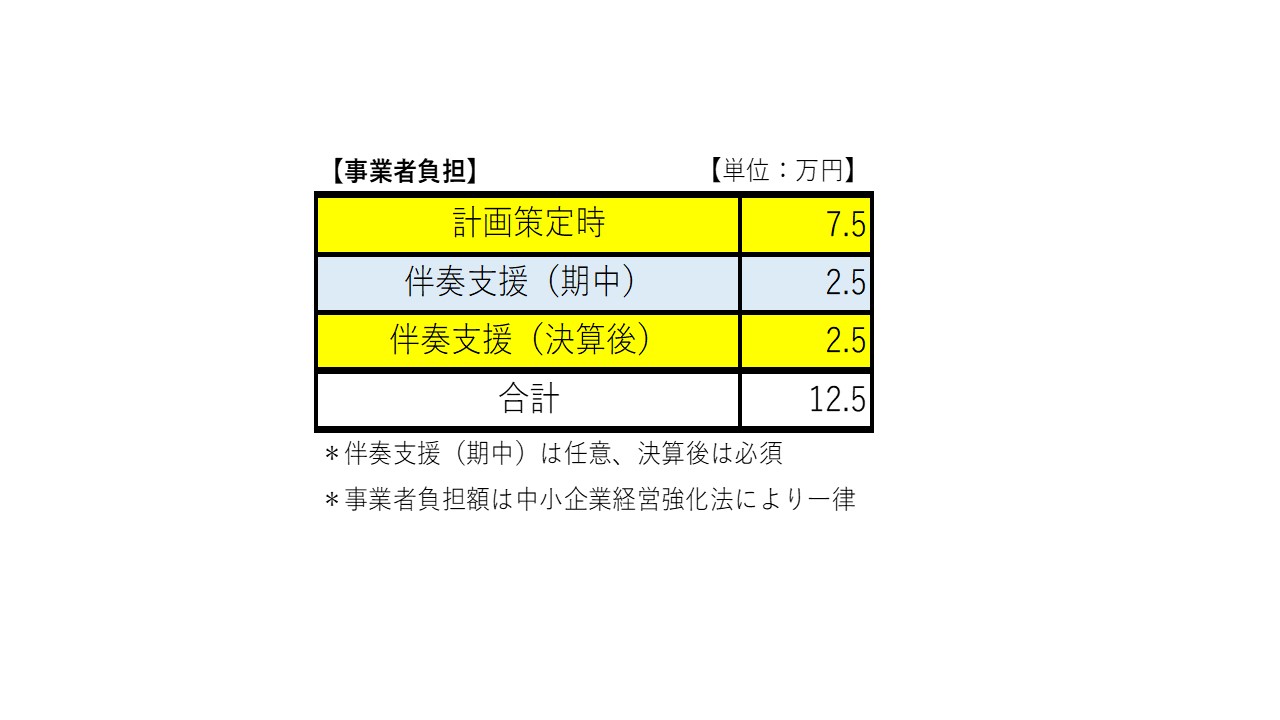

今回ご紹介した「早期経営改善計画」の事業者負担は

中小企業等経営強化法で下記決められています。

パートさんの1ヶ月分の給料程度で経営改善出来れば

費用対効果は高いですよね。

コロナ禍で決断する社長は是非コメントください!

決断とは『決めて断ち切る』と書きます。

つまり、「成功しないオプションを断ち切る」のですね。

お読みいただきありがとうございました。

ー早期経営改善計画をご活用又はご質問は下記お問合せからー

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2024年7月7日焼き肉店の倒産が過去最多! 他人事ではない3重苦とは?

脱ドンブリ経営2024年7月7日焼き肉店の倒産が過去最多! 他人事ではない3重苦とは? 事業計画書策定2024年6月7日行動制限解除で完全復活! 吉野家のお金のブロックパズル

事業計画書策定2024年6月7日行動制限解除で完全復活! 吉野家のお金のブロックパズル 社長の仕事とは?2024年5月24日国も本腰を上げた!価格の見直しで賃金を上げる!

社長の仕事とは?2024年5月24日国も本腰を上げた!価格の見直しで賃金を上げる! 丸山未来経営研究所からのお知らせ2024年5月7日『脱★ドンブリ経営実践セミナー』5/28 in 大宮

丸山未来経営研究所からのお知らせ2024年5月7日『脱★ドンブリ経営実践セミナー』5/28 in 大宮

コメント