キャッシュフローコーチ®の丸山一樹です。

日本国内の倒産件数の内、決算書上では利益出ている、

つまり「黒字」の状態で倒産する率が全体の約50%を占めているんです。

この率は以前からその傾向なので今後もそうなんでしょう。

普通は、連続赤字が続き債務超過に陥り倒産か自己破産するのが

残り半数なのですが、黒字でも倒産する不思議な現象、

「黒字倒産」をお金のブロックパズルで解説します。

解決策もご紹介しますので、先ずは読者の皆さんの会社が

どの状態にあるのか、現状の把握をしてみて下さいね。

利益が出ていても安心できない

以前、とある経営者の会で私にこんな事を言われた社長がいました。

「ウチは、利益が出ているんですが、なぜかいつもお金が足りないんですよね

利益と会社に残るお金は同じじゃないんですか?」

私からその方に次の質問をしました。

「黒字倒産と言う言葉はご存知でしょうか?」

その方はハッとした感じで何かに気づいた様子でした。

東京商工リサーチが黒字倒産についてデータを開示しています

http://www.tsr-net.co.jp/news/analysis/20180409_07.html

お金のブロックパズルがあれば5分で診断できます

冒頭の図をご覧ください。

これはキャッシュフローコーチ®がクライアントと

経営改善する時に共有する図です。

冒頭の図では利益が出ていて健康そうに見えますよね。

先程の「利益が出ているが、なぜかお金が足りない…」は

この落とし穴にはまっている状態です。

どういう事なのか、一個づつ見て行きましょう。

税理士さんが作る「決算書」は納税判断資料です。

経営判断資料ではありません。

ですから、経営判断用に置き換える必要があります。

銀行への元本返済や必要な投資、翌期に残すお金は

「税引き後利益+減価償却費」となります。

(減価償却費は分かりずらいので図では省略します。

詳しく聞きたい方は編集後記の無料勉強会に参加ください)

これをお金のブロックパズルに置き換えると下記となります。

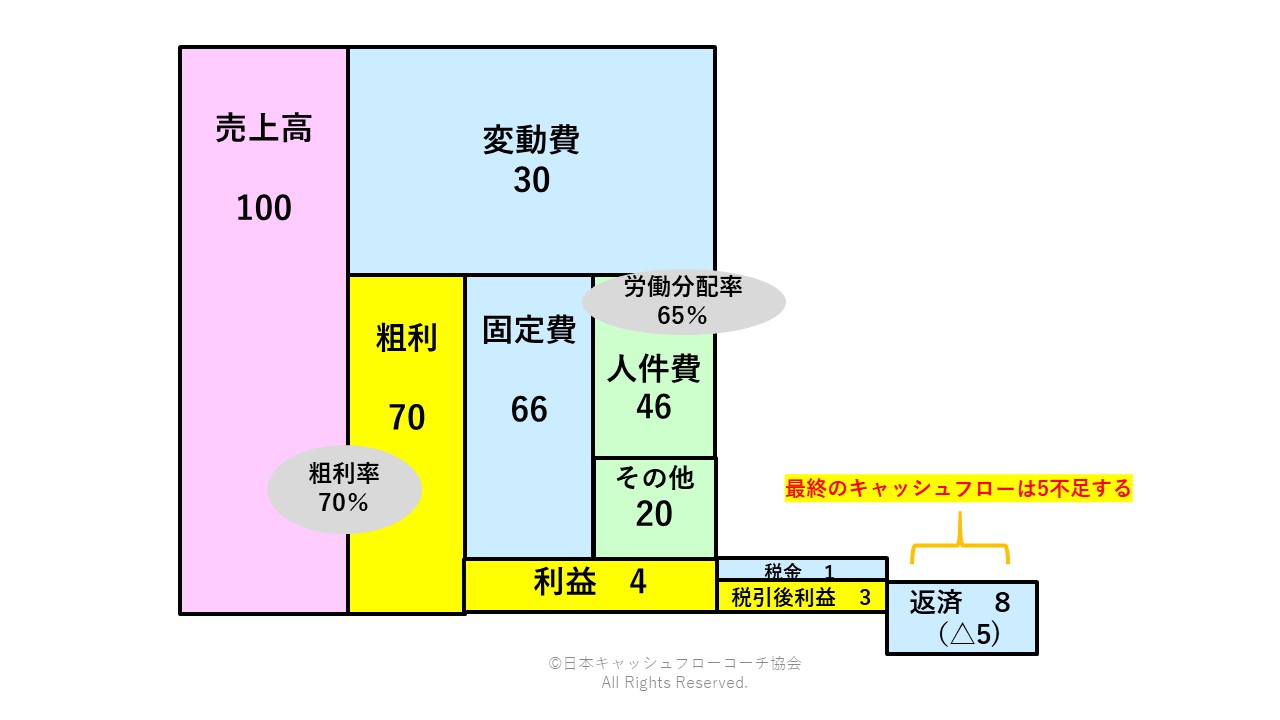

銀行返済は税引き後利益から

図をご覧ください。

この会社は、利益が4出て税金を1支払って、

税引き後利益が3あります。

これを本業で稼いだキャッシュフローと言います。

(先程書いたように、正確には減価償却費を加算する)

しかし、本業のキャッシュフローが3で、

そこから銀行への返済を8しなければなりません。

当然、返済するには不十分となります。

この状態を「利益は出ているが、返済には不十分な返済大変タイプ」

となります。

最終のキャッシュフローは5不足となり、現預金が減っていきます。

1年位ならまだしも、これが複数年連続すると

確実にお金が足りなくなります。

正に「勘定合って銭足らず」です。

これに気づかず、「利益が出ているから大丈夫」と

思っていると、

①銀行返済がきつくなる

②仕入先への支払いがきつくなる

③社員への給料支払いがきつくなる

このどれか、最悪全部の3重苦となります。

勘定合って銭足らずの正体を知る!

この会社の業種はサービス業である整骨院としましよう。

粗利率は高くなる半面、人手に頼るので人件費も高く

なる傾向があります。

なぜ勘定合って銭足らずになるのでしょうか?

各ブロックから改善策を見て行きましょう。

粗利率はもう少し良くならないでしょうか?

2つ策があります。

1つは売上高を伸ばす事ですね。

売上は客数×客単価×購入頻度に分解できます。

購入頻度(リピート)を上げる事はできないでしょうか?

例えば、患者さんに施術後のケアマニュアルを渡して、

同じような悩み(腰痛・肩こり)を持つ知人や家族に来院をお願いする。

顧客リストから本来なら有料のケアを特別キャンペーンで

無料施術のご案内をする。

等々、5%くらいリピートは増やせそうですよね。

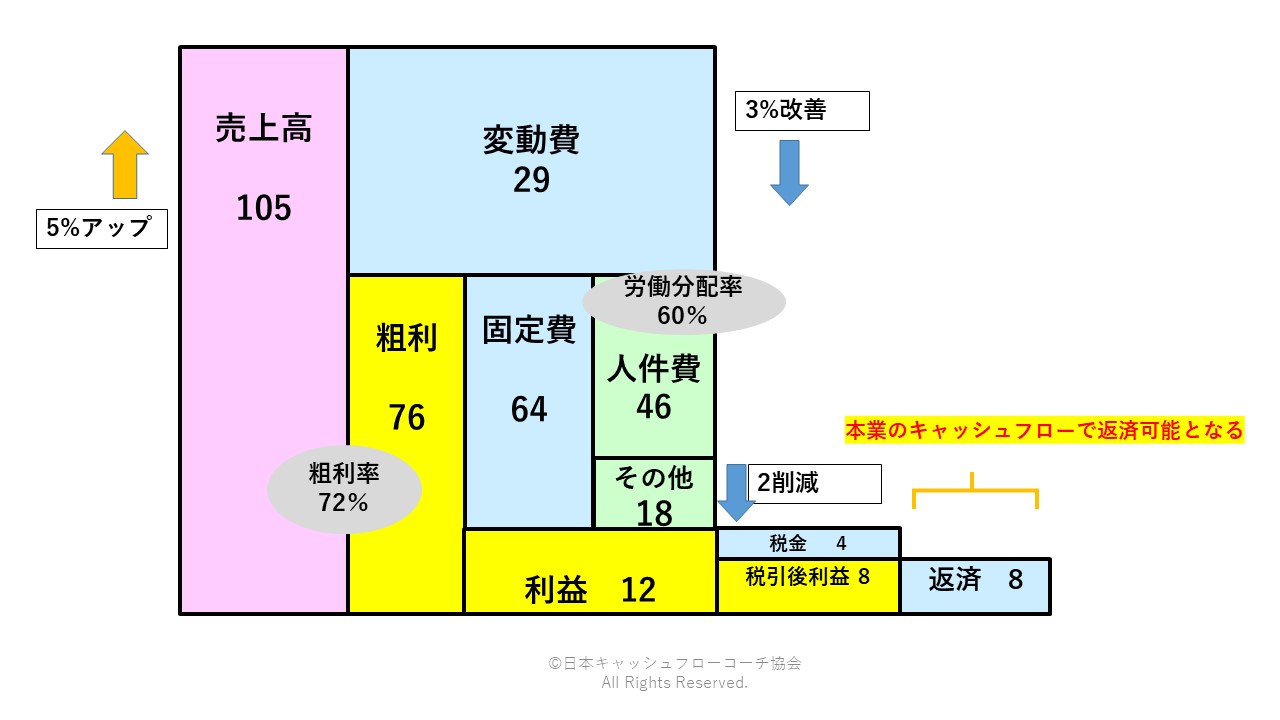

売上高は従来の100から105となります。

2つめは変動費を下げることです。

ココは以外に盲点となります。

売上に目がいき変動費改善がおざなりな会社があります。

例えば、

・仕入先変更や価格の見直し

・ムダな仕入れ商品を減らす

3%くらいなら改善できませんか?

これが出来ると粗利は70から76となり、

粗利率は70%から72%と向上します。

粗利額が上がると労働分配率は下がります

これらの策を実行して粗利を76まで向上させます。

すると稼いだ粗利から人件費へ分配する

労働分配率が65%から60%に下がります。

もう少し下げたい所ですが、サービス業ならまずまずです。

フォーカスすべき所は、人件費は改善前後46で変更ない所です。

普通利益を出すために、人件費を削る(給料を下げる)事を

真っ先に思い浮かべますが、

それが最善の策でない事がわかりますよね。

販管費低減は利益に直結です

最後にその他の一般経費です。

ココはなかなか下がらないですよね。

でも、1点1点みていくと削減できそうな所もあります。

例えば

・効果測定の出来ていない広告宣伝費

(駅前看板、新聞チラシ等)

お客様になぜ来院されたか聞いてみると以外と

紹介やWEBを見て来たという人もいるかもしれません。

「お客様に聞いてみる」行為がとても重要となりますね。

・利用頻度が少ない諸会費

創業した時に良かれと思って入会した業界団体の毎月の会費。

売上に直結していないならば、止めるのも一考ですね。

・電力自由化による電気会社変更

これも手続きするだけで、1割~2割位下がると聞いています。

・地代家賃の見直し

契約した時の家賃は減価償却により下がる事があります。

同じビルの他の家賃情報を入手して、そちらの方が安ければ

そのままになっている可能性もあります。

管理会社やオーナーに交渉できるかもしれません。

これらを見直し、現状の20から18まで低減させます。

効果の確認をしてみよう!

①粗利を70から76に増やす

②その他経費を2減らし総固定費を64にする

③すると利益は4から12の3倍になります

繰返しますが、対策したのは数%の改善です。

数%の改善をお金のブロックパズルの各所で打てば

最終の利益は何倍にも変化します。

返済>利益から返済=利益となる

利益から先のキャッシュフローを見て下さい。

改善前は返済するには5不足でしたが、

見事、本業のキャッシュフローから返済可能となりました。

これなら、現預金は減りません。

もう少し改善して返済<利益にすれば

会社にお金がたまり始めます。

それも少しの改善でいい事が判れば

やれそうな気がしてワクワクしてきませんか?

~会社経営でこんなお困りごとのある社長へ~

本ブログでご紹介した事例や原因がよくわからないけど

売上が落ちている! 資金が足りない!

そんな方には是非、「キャッシュフロー経営の導入」を

強くお薦めします。

しかも、導入に際し、国の補助金を受けられ

「パートさんの1ケ月分のお給料程」で変容・進化できます。

そのスキームを少しだけご紹介します。

お独りでやられるのも方法ですが、専門家と組んで

苦手な部分を支援してもらう手もあると思います。

それは国が支援事業として補助金を出す

「早期経営改善計画」です。

各都道府県の「経営改善センター」で手続きが必要です。

また、取引金融機関への宣言も必要ですが、

ご興味がある方はコチラの記事をご参考下さい。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://mirai-keieiken.com/make-your-bussjines-plan/

*********************編集後記************************

お金のブロックパズルを使えば、決算書を見てうなっていた

経営改善策が簡単に組み立てられるようになります。

お金のブロックパズルを学びたい方は、最下段にある

「お金のブロックパズル 無料メールセミナー」に登録して

作り方を学んでくださいね。

また、早くキャッシュフローコーチの丸山から直接学びたい方は

「脱★ドンブリ経営実践ZOOM無料勉強会」参加ください。

随時開催してますので、日時は下記ページで確認してください。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://peraichi.com/landing_pages/view/8kdl2

ZOOMはオンライン会議室です。

インターネット環境さえあれば会社、自宅どこでも参加できます。

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年6月30日ドンブリ経営を放置しておくと起こる不都合な真実TOP3

脱ドンブリ経営2026年6月30日ドンブリ経営を放置しておくと起こる不都合な真実TOP3 脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法 脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法

脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法 脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴

脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴