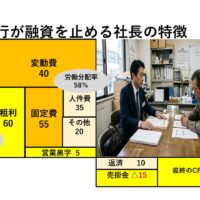

2016年9月に金融庁より「金融仲介機能のベンチマーク」

2016年9月に金融庁より「金融仲介機能のベンチマーク」

が公開されてから地域金融機関の融資姿勢が大幅に変わって来ました。

担保や保証に頼らず、将来性を評価して融資を行う

「事業性評価融資」を積極的に推進していくようになってきたのです。

事業性評価融資をするために必要なのは「取引先の詳細な情報」です。

しかし金融機関の担当者には、「取引先の将来性を評価」

できるだけの情報収集力も分析力も乏しいのが現状です。

そこで、中小企業が

「金融機関から事業性評価融資をしてもらいやすくなる」

ための7つのポイントをお伝えします。

銀行からお金が借りやすくなる その1選ぶべき金融期間

中小企業が融資をスムーズに借りられるようになるためには

金融機関選びがとても重要です。

間違った金融機関を選んでしまうとメリットはまったくありません。

金融機関側に都合の良い事ばかりを押し付けられて

肝心な時に助けてくれないからです。

たとえば効率性や収益性を重要視しているメガバンクや大手地方銀行は

中小企業との取引にあまり魅力を感じていません。

そのため、ぞんざいに扱われることが少なくないのです。

自社の身の丈にあった金融機関とお付き合いするべきでしょう。

お付き合いするべき金融機関は、年間売上高で判断出来ます。

年間売上高 お付き合いする金融機関

50億円 メガバンク

30億円 地方銀行

10億円 第二地方銀行

3億円 信用金庫

1億円 信用組合

銀行からお金が借りやすくなる その2企業概要を整備する

金融期間の担当者は、まず融資先企業の実態を把握しようとします。

そのために銀行がおさえたいポイントは5つあります。

1.企業プロフィール

2.業務フロー

3.将来性

4.財務状況

5.経営者の資質

これらのポイントについて企業側から金融期間に情報を提供出来れば

「貸してもらいやすい企業」になる事ができます。

「体系立てた情報」を企業側から積極的に提供する事で

金融機関から「ぜひ融資をしたい企業」という

評価をしてもらえるようになります。

銀行からお金が借りやすくなる その3

銀行員は経営者のココを見ている

金融機関の支店長に「新規融資取引を開始する上で何を重視しますか?」と

尋ねると、ほぼ全員が「経営者です」と答えます。

それほど経営者とは、金融機関が融資判断をする上で

とても重要なポイントとなります。

とくに中小企業に対する融資の場合、この傾向は顕著になります。

経営者とは、部下に指示、命令するだけではなくチームの意識共有や

目標達成までの道筋の提示を行い、与えられた任務を遂行するリーダーでもあります。

また、結果はもちろんのこと同時にチーム全員のモチベーション維持や

個々の成長も考えなくてはなりません。

そんな金融機関が経営者に求める資質は以下の通リです。

1.経営理念や具体的なビジョンがあるか?

2.社員に対して愛情を持っているか?

3.成長意欲があるか?

4.目的達成意欲は強いか?

5.数字にこだわっているか?

銀行からお金が借りやすくなる その4

銀行員は事業実態のココを見ている

金融機関が融資を行う上において実務上で重要となるのが、

企業の実態把握です。

取引先の実態を把握するため、「企業概況表」「取引先概況表」

「信用調査」といった名称の「実態把握シート」を作成します。

この「実態把握シート」に加え、「財務分析」や「担保・保証の状況」

「他行取引の状況」「取引履歴」等の資料を基にして融資を決定します。

1.事業概要

2.商流と業務フロー

3.市場・業界の特性と動向

上記の現状を把握した上で、御社と競合との比較を行います。

競合に比べて勝っている点が多ければ成長・発展する

確率が高いと考えられ融資はスムーズに行われます。

しかし、現在の金融機関において、この実態把握が

十分に行われていないケースがよくあります。

担当者の情報収集能力が低下しているからです。

不十分な情報で融資審査を行えば、その案件に対しての

融資判断は厳しいものにならざえるを得ません。

企業側から積極的に資料を提出し、

御社について正確な実態把握をしてもらいましょう。

銀行からお金が借りやすくなる その5

銀行員は社内のココを見ている

さまざまな資料を企業側から金融機関に提出することで

融資をしてもらいやすくなるということを

再三お伝えしてきました。

しかし情報収集は、資料だけで行うものではありません。

新規の融資取引を行う場合、支店長または渉外担当役席は、

かならず現場を見に来ます。

もらった資料の内容がいくらよくても現場を見ると大違い、

ということがよくあるので、金融機関は企業に出向いて

提出資料と実態との整合性を確認します。

企業側には、現場を見てもらう事で、融資を含めた多彩な

提案を引出しやすくなるメリットが挙げられます。

金融機関は、会社や店舗、工場などを訪問し資料と現場の整合性を

必ずチェックします。

銀行からお金が借りやすくなる その6

銀行員からのよくある質問

金融機関が事業性評価融資を行う際、一番のポイントとなるのが

経営者に対するヒアリングです。

事業性評価融資は担保や財務内容に頼らない融資ですから、

決算書に書いていない内容が重要になるからです。

事業に関する一定低度の内容については企業側から積極的に公開すべきですが、

企業から提供している資料だけではなく、

金融機関独自の視点でヒアリングを行うこともよくあります。

そのヒアリングにスムーズに答えることで、

より効率的に将来性をアピールする事ができます。

金融期間は以下の項目について、質問して来ますので回答を

あらかじめ考えておきましょう。

1.企業概要

2.業務フロー

3.将来性

4.財務状況

5.経営者の資質

これらは融資を行う際だけではなく、

担当者が変わるたびに聞かれる内容でもあります。

あらかじめ回答書を文書化しておけば、新任担当者に

御社を早く理解してもらえるためのツールにもなって便利です。

銀行からお金が借りやすくなる その7

銀行をもっと上手に活用しよう

多くの資料を積極的に提出して御社の事業内容を深く理解してもらえれば

事業性融資以外にも、金融機関は御社の状況に沿った

サービスを提供してくれるようになります。

「将来的にこんなことを考えているので、こんなサポートがほしい」

と御社の事業戦略・状況を伝えれば

積極的に対応してくれる可能性が高くなります。

そんなやりとりを重ねることで金融機関とのパイプはより強固となり

今後の多様な資金ニーズにも応えてくれるようになります。

とはいえ、担当者レベルからは、思うな提案がもらえないかもしれません。

毎月の訪問で仲良くなった渉外担当役席、

または支店長に相談することをおすすめします。

如何でしたでしょうか?

会社経営を継続させるためには、金融機関と良好なお付き合いは必須です。

今回は金融機関をじょうずに付き合って、

いざと言う時に融資を引っ張る方法をご紹介しました。

★本日の問いかけ☆

あなたは金融機関から融資を受けやすくするために

出来そうな事は何ですか?

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

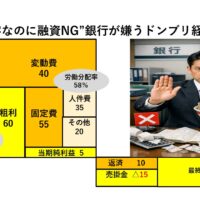

丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)

丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)  脱ドンブリ経営2026年3月30日会社のお金に不安がある社長へ

脱ドンブリ経営2026年3月30日会社のお金に不安がある社長へ 脱ドンブリ経営2026年3月25日なぜ“黒字なのに融資NG”銀行が嫌うドンブリ経営の正体

脱ドンブリ経営2026年3月25日なぜ“黒字なのに融資NG”銀行が嫌うドンブリ経営の正体 脱ドンブリ経営2026年3月24日中小企業が突然資金ショートする本当の理由

脱ドンブリ経営2026年3月24日中小企業が突然資金ショートする本当の理由