社長の社外NO2の役割を新入社員の給料以下で価値提供する。

キャッシュフローコーチⓇの丸山一樹です。

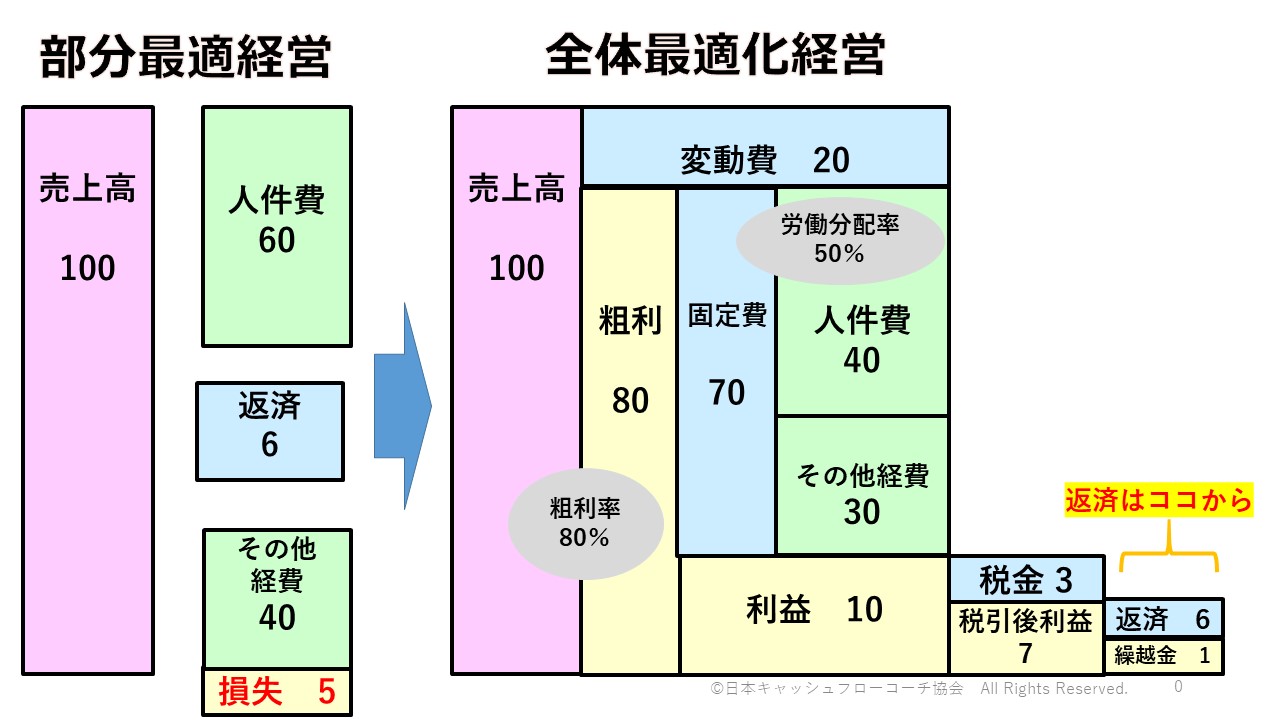

あなたの会社は部分最適経営ですか?

それとも全体最適経営ですか?

部分最適経営とはこんな感じです。

「売上を上げるのは得意だが、人件費が適正なのか不明だ」

「銀行交渉は得意で借入を引っ張れるが何に使ったかわからない」

「エンジニアとしては誰にも負けないが、資金繰りはさっぱり」

一つでも当てはまれば、それは部分最適経営となります。

部分的にはいいのですが、経営全体としてはどこかに落とし穴が

空いている状態です。

落とし穴とは

「資金ショート」

「社員の退職」

「判断基準があいまいな事による機会損失」

です。

その落とし穴にはまらないように全体最適化経営に

したいとは思いませんか?

あるんです。

そのやり方が。

それには、教えれば高校生でも理解できるある図を描けばいいんです。

会社のお金の流れを見渡せる!「お金のブロックパズル」

冒頭の図をご覧ください。

これはキャッシュフローコーチⓇがクライアントの経営支援に使う

「お金のブロックパズル」です。

これを使いこなすクライアントはドンブリ経営からキャッシュフロー経営に

変容して必ず成果が出ます。

この図を使いこなす事が正に「全体最適化経営」です。

どんな方でも得意な事はあるはずですから、苦手な部分を埋めていけば

いいんですね。

ではお手元に決算書をご用意下さい。

準備はいいですか?

お金は目的別に色を付け、入りと出のバランスを考える

決算書ご準備できましたか?

損益計算書のみでOKです。

冒頭の図をノートに描いて、数字を記入してみましょう!

先ずは売上です。

これは簡単ですね。

円単位だと、図に入らず見ずらいので千円や百万単位で

はっしょった数字でOKです。

むしろその方が経営判断には向いています。

これを「脱★完璧主義」と言います。

数字は正確性と細分性を追うと、途端に難しくなるからです。

次は、変動費です。

変動費とは仕入の事で、売上の数量の増減に比例する費用です。

コンビニで売っているペットボトル飲料がそうですね。

1本売れると、1本補充が必要です。

決算書(税務会計)では「売上原価」がそれに当たります。

変動費は管理会計(経営判断に必要な未来会計)の用語です。

また税務会計では製造・建設業に一部の人件費が含まれているので

顧問税理士に聞いて抜いてもらいましょう。

売上から変動費を引いたものを「粗利」と言います。

ココはかなり大事です。

この粗利額が縦に高いか低いかで経営判断が大きく変わります。

冒頭の図は歯科医院がモデルで、粗利は縦に高いですね。

当然高い方がいいですよね。

しかし、粗利は業種によって大きく異なります。

あなたの会社の業種は何ですか?

業界標準がTKC BASTで確認できますので、

ベンチマークして見て下さいね。

次は固定費です。

決算書の販管費及び一般管理費の合計数字を記入して下さい。

そして、そこから「人件費」を抜いてください。

人件費は役員報酬、給料、賞与、法定福利費、社会保険料等

「人」に関わる費用です。

固定費合計から人件費を引いたのが、「その他」の経費となります

粗利から固定費を引いてプラスになれば利益が出ている事になります。

冒頭の左の図では損失5となっています。

これは「お金の入りと出のバランスが取れていない」状態を表しています。

ですから右の利益が出ている図と比べて、下に出っ張ってバランスが

とれていませんよね。

これを正常にする必要があります。つまり下に出っ張った損失の部分を

上に持ち上げ右の図のように正方形にするのですね。

しかし、部分最適経営では左の図のようにブロックがつながっていないので

どこにメスを入れれば効果的に利益が出るのか、いまいちしっくりいかないのですね。

ですからこんな感じとなります。

「売上倍増」

「人件費カット」

「経費一律10%カット」

上手くいきそうですか?

判断する基準を持つ

右の図では、経営判断に必要な簡単な2つの基準があります。

まず1つめは「粗利率」です。粗利を売上で割ればいいのです。

図では80%ですね。

モデルは歯科医院と冒頭で書きましたが、

これは高い専門性があるサービス業などでもこんな感じです。

粗利が固定費と利益を分配してくれるので、この率を如何に上げるかが

重要となります。

粗利率を向上させるには、4つの方法があります。

先ず売上ですが、先程の「売上倍増」ではちょっと難しいです。

売上を分解してみましょう。

売上=客単価×客数×購入頻度となります。

この3つのどれかを上げればいいのです。

次に変動費。

仕入先の見直し、仕入額増量による値引き交渉、複数購買等

いろいろあると思います。

仕入先と良い関係を保つようにして変動費も少しずつ下げれば

その効果は大きいものとなります。

次は、これも大変気になる「人件費」についてです。

判断する基準は「労働分配率」です。

稼いだ粗利からどの位人件費に分配してるかの指標です。

人件費を粗利で割れば答えは出ます。

図では50%ですね。

利益が10出てますので、これは正常な値です。

もし70%近く、もしくは超えている場合は要注意です。

労働分配率を下げる必要があるでしょう。

でもそれは、単純に「人件費カット」ではありません。

粗利率を上げることにフォーカスしましょう!

そうすれば、自然と労働分配率は下がります。

資金繰りは本業で稼いだキャッシュフローから

部分最適経営では売上や利益の悩みとは別の次元で

「資金繰り」の悩みがあります。

それは会社のお金の流れを見渡せずモヤモヤしている事が

原因のようです。

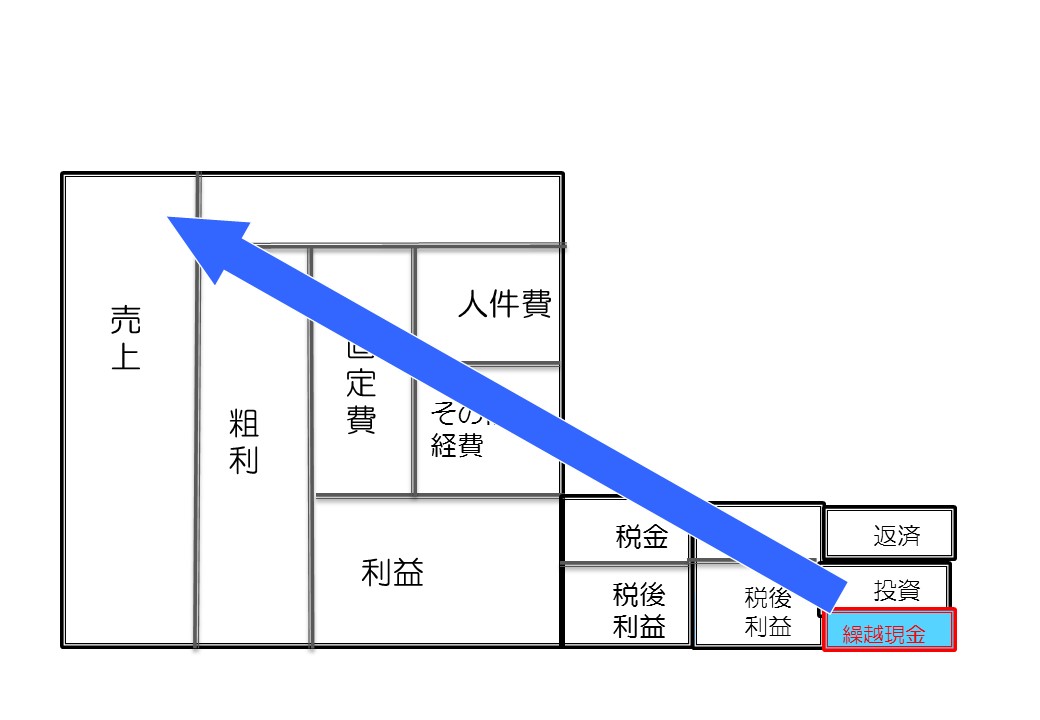

右の図では、利益から先のブロックが描かれています。

税金を支払った後の「税引き後利益」から銀行へ返済し

残りが手元に残るお金「繰越金」となります。

(厳密には税引き後利益+減価償却費=本業のキャッシュフロー

となりますが長くなりますのであえて省略します)

つまりこの図を常に描くことで、資金繰りの悩みは8割解消されます。

目標は逆算思考でお尻から決める!

最適化経営の最後となります。

来期の目標はどのように決めていますか?

多くの経営者はこう言います。

「昨年対比の10%増し」

確かに上昇志向だし、目標値は無いよりあった方がいいですよね。

でもね、その10%に根拠がありますか?

あればいいですよ。

なぜ10%なのか?

質問をするとなんとなくその位欲しいと言う方が多いです。

折角目標をたてるなら、根拠があって実現できるようにした方がいいですよね。

根拠ある目標の決め方は、

「目標は逆算思考でお尻から決める」です。

これもお金のブロックパズルが解決してくれます。

下の図になります。

「お尻から決める」ですから、1年後に手元に残すお金を

社長が決めて下さい。

そして、投資や返済を足して税率で割り戻すと目標利益が出ます。

目標利益に固定費予算を足すと、目標粗利が出る事がブロックパズルから

分かりますよね。

固定費予算は実績を見ながら、社員の採用、退職、広告予算等の

大きな経費を加算、減算すればつかめますね。

そして目標粗利を粗利率で割り戻すと、自動的に目標売上が出ます。

さぁ これが10%増しになるでしょうか?

このやり方が「根拠ある目標数字の立て方」となります。

しかし、難点もあります。

決算書から数字を抜き出して、現状を見るのは15分で出来ますが、

さすがに来期の経営数字の目標をたてるにはそうはいきません。

なぜでしょうか?

そうです。

最後に目標粗利を粗利率で割り戻すと実現不可能な目標売上になる事があります。

それは、各ブロックに人を増やすとか、こんな研修に参加しようとか

盛ってあるからです。

その場合、今度は逆に矢印を右に下すようにブロックを見直せばいいんです。

そして、矢印を行ったり来たりすれば、いつか腑に落ちた理想のブロックパズルが

描けるようになります。

ただし、難点は面倒くさいのと独りでやると概ね2日間位かかると思います。

ちなみに私はこの作業をクライアントの社長に質問しながら半日で作ってます。

質問され受け身で答えれば作ってくれるので、ワクワクしながら根拠ある目標が

立てられるのですね。

如何でしたでしょうか?

最適化経営を目指したい本氣の方は是非トライして見て下さい。

*********************編集後記************************

お金のブロックパズルを使えば、会社のお金の流れの全体像がつかめます。

是非経営にこの習慣を取り入れてみて下さい。

新しい世界観が目の前に現れます。

お金のブロックパズルを学びたい方は、最下段にある

「お金のブロックパズル 無料メールセミナー」に登録して

作り方を学んでくださいね。

また、早くキャッシュフローコーチⓇの丸山から直接学びたい方は

「脱★ドンブリ経営実践ZOOM無料勉強会」参加ください。

随時開催してますので、日時は下記ページで確認してください。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://peraichi.com/landing_pages/view/8kdl2

ZOOMはオンライン会議室です。

インターネット環境さえあれば会社、自宅どこでも参加できます。

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2024年7月7日焼き肉店の倒産が過去最多! 他人事ではない3重苦とは?

脱ドンブリ経営2024年7月7日焼き肉店の倒産が過去最多! 他人事ではない3重苦とは? 事業計画書策定2024年6月7日行動制限解除で完全復活! 吉野家のお金のブロックパズル

事業計画書策定2024年6月7日行動制限解除で完全復活! 吉野家のお金のブロックパズル 社長の仕事とは?2024年5月24日国も本腰を上げた!価格の見直しで賃金を上げる!

社長の仕事とは?2024年5月24日国も本腰を上げた!価格の見直しで賃金を上げる! 丸山未来経営研究所からのお知らせ2024年5月7日『脱★ドンブリ経営実践セミナー』5/28 in 大宮

丸山未来経営研究所からのお知らせ2024年5月7日『脱★ドンブリ経営実践セミナー』5/28 in 大宮