今日から出来る簡単キャッシュフロー経営パート2

今日から出来る簡単キャッシュフロー経営パート2

お金の流れをブロック図に落し込もう

前回のブログでお金の流れを、ブロック図に落し込むワークをご紹介しました。

如何でしたでしょうか?

決算書の様に文字と数字の羅列から、ビジュアル的に視る事によって苦手意識は減ったのでは ないでしょうか?

では前回の続きを解説しますね。

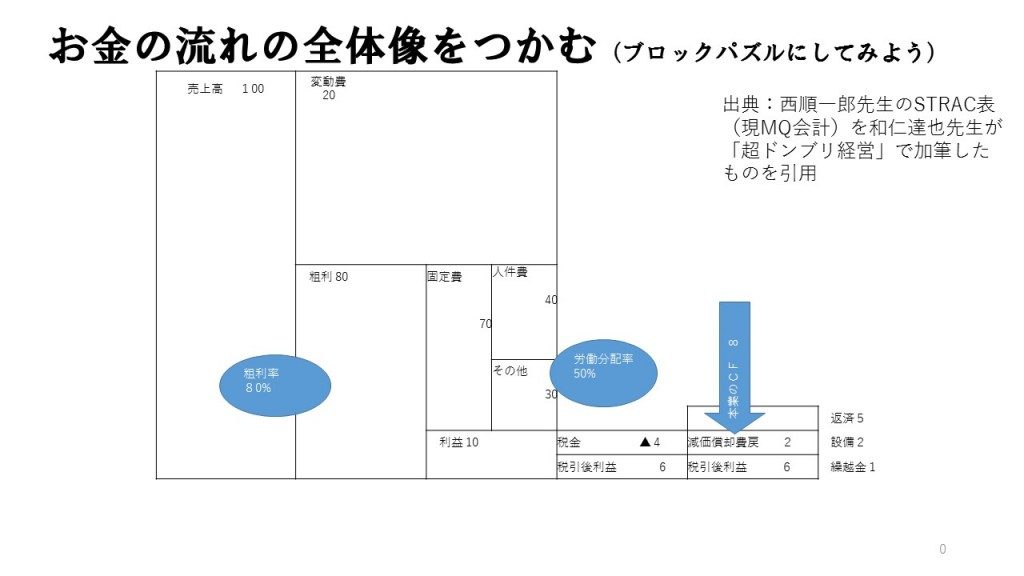

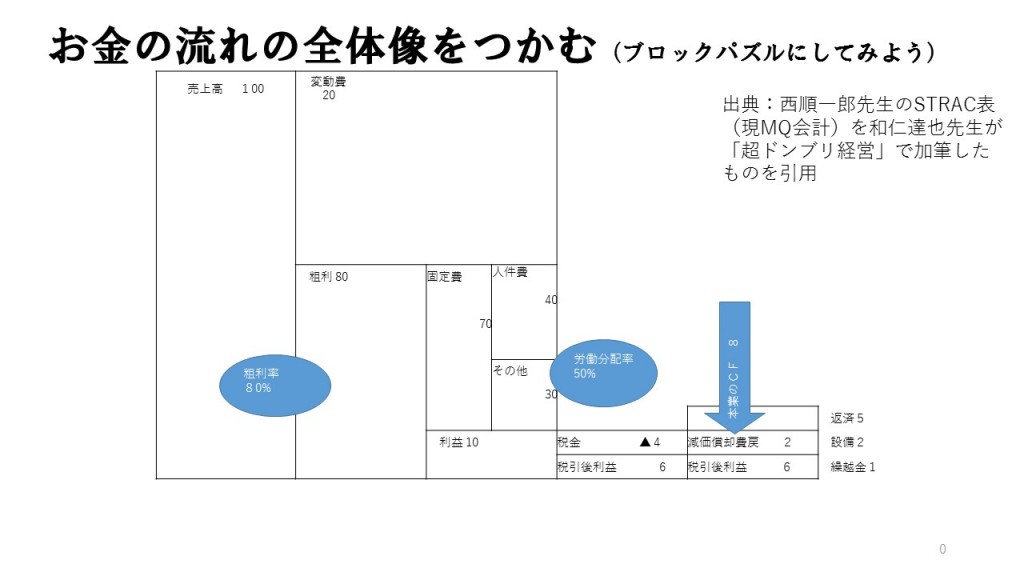

前回の事例では、売上が100あり、粗利80を稼ぎ、固定費70を支払い、10の利益を出している事を 説明しました。

表にあるようにここからまだお金の動きがあるのです。

利益が10出ていますので、税金を支払わなければなりません。

仮にここでは、40%の4としましょう。

つきまして手元に残るお金は6となります。

実は、ここである費用の戻し入れという事が発生します。

少しややこしいですが、大切な事なので聞いてくださいね。

設備投資をしている場合、その設備を全額経費に落す事は税法で認められていません。

なぜならば、その設備の価値が長期間に及ぶからです。

簡単な例で、車を300万円で購入したとしましょう。

車の場合は、税法で減価償却期間が6年と決まっています。

とすると年間50万円を経費として計上し6年間で価値が0となるわけです。

でも初年度に300万円を支払っていますので、この50万円は税金計算のため形状しているだけです。

これを「減価償却費」と言いまして、表の「その他」に入ります。

税金計算のため計上しているだけなので、実際にお金の「出」は無いですよね。

ですので、キャッシュフロー的にみるとこのお金を一旦戻します。

これを「減価償却費の戻入」と言います。

ここでは2としましょう。

整理すると税金を支払って残ったお金が6でした。

そこにこの2が戻ります。 6+2=8となります。

これが本業で得られた、キャッシュフローとなります。

つまり、あなたの会社では8のお金が残っている事になります。

思っているほど会社にお金は残らない

借入金の返済等が無い場合、これが結論になりますが,

実際には借金返済、次への設備投資が ある場合が殆どですよね。

事例では返済が5設備に2としております。

突き詰めると繰越金は1となります。

どうでしょうか? この事例からわかるように、売上100で利益が10出ている経営的に安定している場合でも

繰越金は1しか残らないと言う事になります。

いかに会社にお金を残す事が難しい事がわかりますよね。

是非、あなた会社の経営数字をこの「お金のブロック図」に落し込んで見ては 如何でしょうか?

回数を重ねれば、早く、簡単に、そして問題点がこの図から浮び上る事でしょう。

○あなたのご意見・ご質問受け付けます。

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法 脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法

脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法 脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴

脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴 丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)

丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)