これ1枚で夜も眠れない資金繰りの悩みから

これ1枚で夜も眠れない資金繰りの悩みから

解放されて本業にアクセルを踏み込める!

魔法のツールの使い方を今月は水曜日に公開します。

1シート・マネープラン第13話(続 年度計画を作ろう)

これは一般社団法人キャッシュフローコーチ協会の

キャッシュフローコーチが共通して持つツールです。

通常A3用紙なので、画面では見にくいかもしれません

m(__)m

ご希望の方にはPDF版をプレゼントしますので

詳しくは最後に!

これさえあればお金にドンブリな社長も

早く簡単に経営判断が可能となり

本業にアクセル全開で踏み込めるようになります。

ご興味ある方は、画面下の

「無料メルマガセミナー お金のブロックパズル」の

7日間メールセミナーを受けながらお読み頂くと効果抜群です

第12話までのブログセミナーは如何でしたでしょうか?

1シートマネープランを俯瞰して見る事で

①資金ショートを早期に察知出来る。

②あなたも従業員も納得するあらゆる対策が打てる。

でしたね。

ここまでで疑問点がある方は遠慮無く質問を下さいね。

なるべく早く回答を致します。

本日は第12話の続きで1シートマネープランの使い方を公開します。

1シートマネープランの使い方

第12話で年間の経営数字目標の立て方まで解説しました。

今回はその見方と運用方法を解説します。

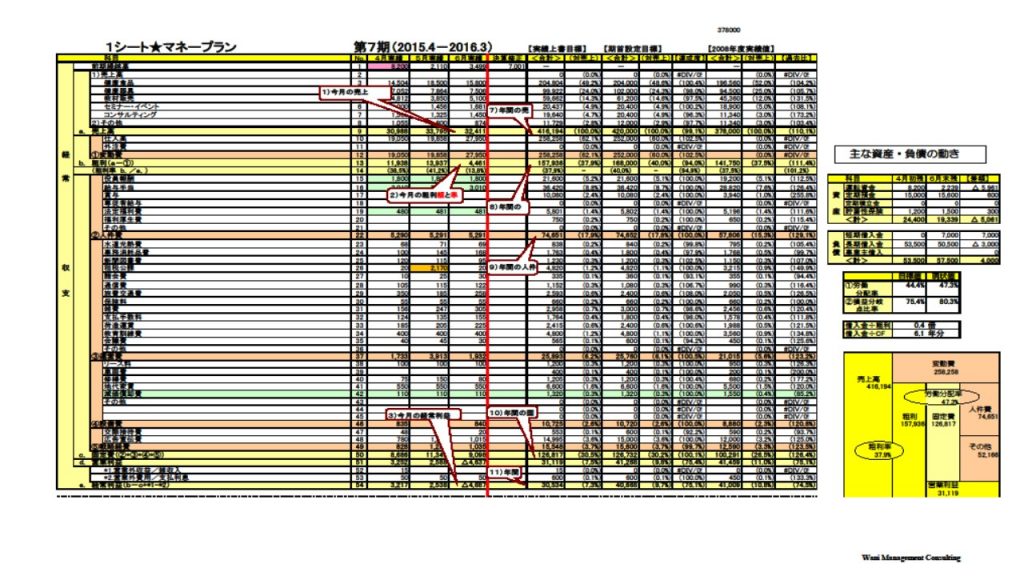

まず、見方ですが12ヶ月分の計画値を入力すると

「実績上書目標」欄の年間の合計値がでます。

例えば毎月売上が100万円ならば合計1,200万円ですね。

次にその横の「期首設定目標」に全ての項目の数値を

「値コピー」しください。

(値コピーとはエクセルのコピー機能の計算式を含まないコピーの仕方です。)

当初は同じ経営数字が2列並ぶ事になります。

次に表の右横に表示される付表ですが、

「お金のブロックパズル」に数値が転送され表示されます。

これは判り易いですね。

重要な指標 「粗利率」「労働分配率」が一目で分かります。

労働分配率は人件費が粗利額に対しどの位占めているか?

です。

当然低い数値が、効率的な経営をしている事になります。

ちなみに50%で正常、60%超えると黄色信号、

70%で確実に赤字です。

気になる借入金についても、

粗利額のどの位を占めるのか?

本業のCFの何年分なのか?

が一目で判ります。

借入金総額の目安は、粗利額の80%位が理想です。

粗利額同等又はそれ以上であると支払金利を考えると

利益が出ずらい構図となります。

ただし、創業当時は投資が先になりますから、

一概に当てはまらないです。

本業のCFの何年分?とは現時点で

返済するまでの期間を表示してます。

これも創業当時は長くなる傾向があるかもしれません。

飲食業などは流行り廃りが早いので3年位で

借金を完済し、店舗改装等の次への投資が必要とも言われます。

また事業承継を考えている会社が10年以上も

返済に掛かるとしたら承継しずらい事なります。

ここは早期に現状を確認し、

長期スパンで対策を打つ必要がありますね。

その運用方法

1シートマネープランの計画値が完成した後は

毎月の実績を計画値の上から上書きして行きましょう。

(当初の計画値はコピーを保存しておいてくださいね)

画面上の事例では4月から6月まで実績が上書きされています。

実績を上書きすると合計欄である「実績上書目標」が当然変化します。

その横の「期首設定目標」欄には計画値が値コピーしてあり、

達成度の計算式が入っているので何所が変化したか判ります。

例えば 売上が実績+計画=90 で期首設定目標が100の場合

達成度は90%となりますね。

また事例では、なんと11月に約100万円繰越金が

不足する事になります。

計画段階では繰り越せるお金がある事になっていましたが

実績を上書するとお金が不足する警告がでるのですね。

でも大丈夫です。

事例では6月現在で不足するのは11月です。

まだ時間はあります。

そして1シートマネープランを俯瞰して

見る事により対策が打てます。

1シートマネープランが無く、翌月数日経ってから

出て来る試算表を見て気づいても遅いのです。

その対応に走り回る精神的パワー、時間、

高い金利を掴まされるコストを考えると

常に予防措置をとれる1シートマネープランは

成功する経営者には必須です。

そのやり方

最後にこれを社長お独りでやられるのも良いと思いますし

キャッシュフローコーチと二人三脚でやるのもOKだと思います。

キャッシュフローコーチに依頼すれば試算表を

お送り頂ければ数値を入力し第三者及び専門家として

毎月1回「お金のプライムタイム」がもてます。

そうする事で、社長はお金の心配をせずに

本業にアクセルが踏めるのです。

どちらが早く理想の状態を手に入れられるでしょうか?

選ぶのは社長であるあなたのご自由です。

如何でしたでしょうか?

また冒頭にも書きましたが、画面に表示している

「1シートマネープラン」のPDF版をご希望の方

限定10名様に無料プレゼンとします。

ご希望の方はTOP画面の「お問合せ」から

お名前・メールアドレス・お問い合わせ内容欄に

「1シートマネープランPDF版希望」とお書きください。

10名様に達した時点で終了とさせて頂きます。

日本キャッシュフローコーチのオフィシャルサイトはこちら

(埼玉県をクリックすると丸山一樹がいます)

http://www.jcfca.com/

○今日の問い

あなたにお金の心配をせず本業にアクセル踏める

キャッシュフローコーチがいたら心強くないですか?

今回もお読み頂きありがとうございます。

○ご意見、ご質問受け付けています。

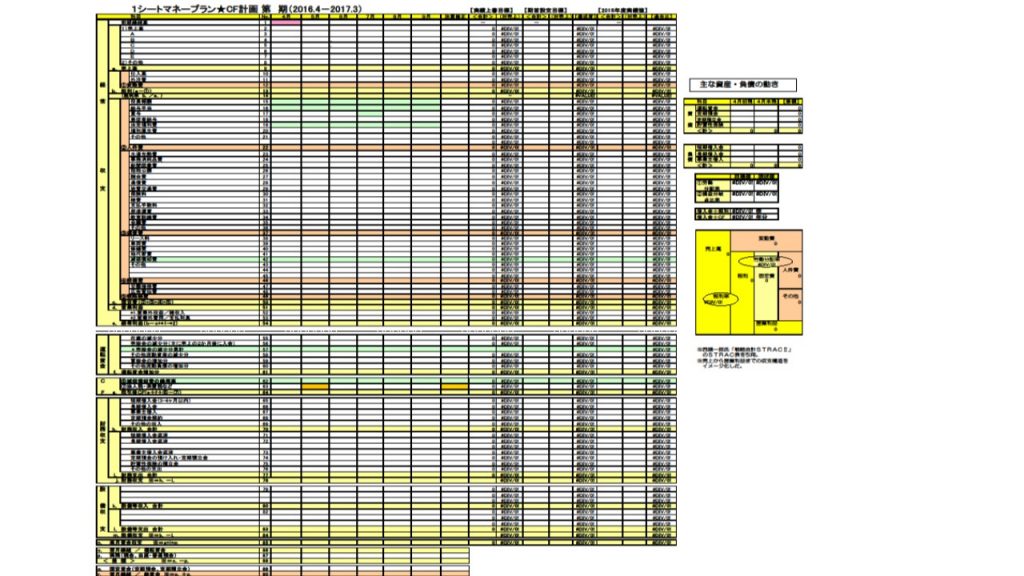

1シートマネープランを分割して掲載します(実物は1枚です)

上段(損益計算書)部分

下段(貸借対照表)部分

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法 脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法

脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法 脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴

脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴 丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)

丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)