これ1枚で夜も眠れない資金繰りの悩みから

これ1枚で夜も眠れない資金繰りの悩みから

解放されて本業にアクセルを踏み込める!

魔法のツールの使い方を毎週月曜日と金曜日に公開します。

1シート・マネープラン 第8話

(銀行融資対策 借金はいくらまで?)

これは一般社団法人キャッシュフローコーチ協会の

キャッシュフローコーチが共通して持つツールです。

通常A3用紙なので、画面では見にくいかもしれません

m(__)m

ご希望の方にはPDF版をプレゼントしますので

詳しくは最後に!

これから毎週月曜日と金曜日に事例を挙げて、

その使い方を公開します。

これさえあればお金にドンブリな社長も

早く簡単に経営判断が可能となり

本業にアクセル全開で踏み込めるようになります。

ご興味ある方は、画面下の

「無料メルマガセミナー お金のブロックパズル」の

7日間メールセミナーを受けながらお読み頂くと効果抜群です

第7話までのブログセミナーは如何でしたでしょうか?

1シートマネープランを俯瞰して見る事で

①資金ショートを早期に察知出来る。

②あなたも従業員も納得する対策が打てる。

でしたね。

ここまでで疑問点がある方は遠慮無く質問を下さいね。

なるべく早く回答を致します。

さて第8話です。

今回は「銀行対策」です。

借金の機基準を持っていますか?

ケーススタディ

(銀行の借入は借りられる時に目一杯借りておけ!

あなたなら…?)

業績は良いが、常に資金不足だ。周りの先輩社長は

口を揃えて「今は借りれるだけ借りておけ」と言う。

しかし、いずれ返済は必要だし金利負担もある。

やみくもに借りるには不安がある。

では借入の上限はいくらだろうか?

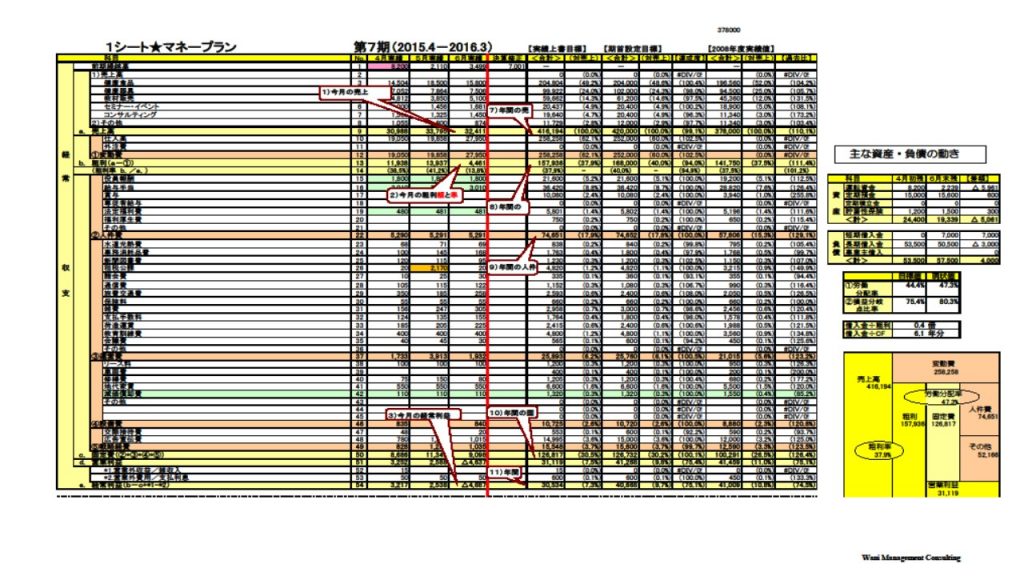

1シートマネープランを使っての判断

これは1シートマネープランで全て説明がつきます。

まず、あなたの会社の年間粗利を

1シートマネープランで確認します。

右端にあるお金のブロックパズルに表示されますね。

仮に年間粗利が「1億円」としましょう。

適正なのは、この粗利の枠の範囲内です。

実際の返済は、粗利から固定費を支払った後

経常利益として会社にお金が残ります。

その後税金を支払った税引き後利益から

返済する事になります。

ですから返済の原資の上流にある

粗利がキーとなります。

年間粗利と同等、つまり1億円の借入であると

金利負担や先々の経営環境の変化で厳しくなる

事が考えられます。

安全を見るなら、「年間粗利の80%程度」

が適正です。

この事例ですと、8千万円となります。

ケースにもよりますが、これだと

10年似内に完済する計画が立てやすいです。

本業のキャッシュフロー額で割れば何年分の

借入なるか? 表の右端に常に表示されます。

まとめ

・借入をする場合の判断基準

○シートマネープランで借入総額を打ち込み

その後の返済を含めた経営計画を立てる。

○借入総額は現状の年間粗利額の80%似内が望ましい。

如何でしたでしょうか?

1シートマネープランの威力はまだまだこんなもんではありません。

次回も事例を挙げて問題解決を具体的に紹介します。

また冒頭にも書きましたが、画面に表示している

「1シートマネープラン」のPDF版をご希望の方

限定10名様に無料プレゼンとします。

ご希望の方はTOP画面の「お問合せ」から

お名前・メールアドレス・お問い合わせ内容欄に

「1シートマネープランPDF版希望」とお書きください。

10名様に達した時点で終了とさせて頂きます。

日本キャッシュフローコーチのオフィシャルサイトはこちら

(埼玉県をクリックすると丸山一樹がいます)

http://www.jcfca.com/

○今日の問い

あなたは銀行融資を受ける場合、

借入額を決める意志決定をどうしてますか?

今回もお読み頂きありがとうございます。

○ご意見、ご質問受け付けています。

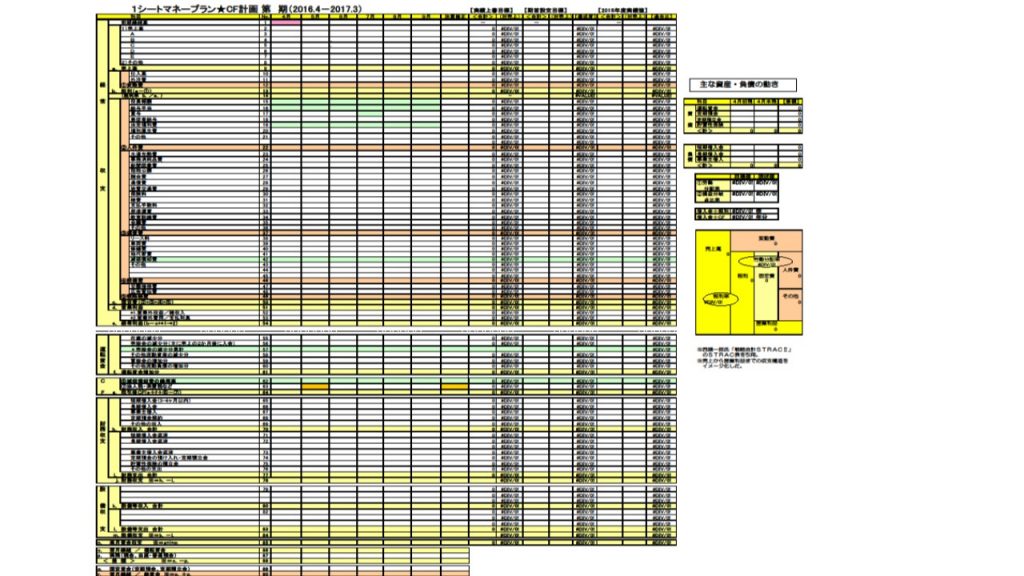

1シートマネープランを分割して掲載します(実物は1枚です)

上段(損益計算書)部分

下段(貸借対照表)部分

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法 脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法

脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法 脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴

脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴 丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)

丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)