社長の『社外取締役』の役割を

新入社員の給料以下で価値提供する!

キャッシュフロー経営導入支援パートナー

丸山です。

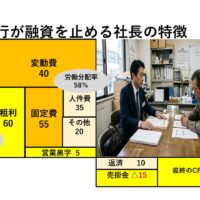

冒頭の図は

「キャッシュフロー経営」を導入されている

中小企業の会社の社長が経営目標を描いたり、

業績を社員と確認、改善する時に使う

「お金のブロックパズル」です。

正しい経営能力とは正しい経営判断が出来る事

経営者の仕事とは「経営判断」をする事です。

経営判断をする際に「数字」は極めて重要な

判断材料ですね。

では、その数字を的確に捉えているでしょうか?

例えば、次のようなケースになったら

どう対処されますか?

・社員から人を増やすように言われてる

・ウチの人件費そもそも適正なのか?

・値引きをすれば売上アップにつながるか?

・設備投資をするか否かの基準は何か?

・毎月のお金がなぜか足りない。

銀行から追加で借りた方がいいのか?

これらについて、明確な基準はありますか?

よく次のように言われる方もいます。

・経理の奥さんに相談する

・試算表や決算書を基に考える

場合により税理士に相談する

・現場を見ている経営者の勘で

判断する

とても明確な基準とは言えませんね(笑)

明確な判断基準を持っていない会社の

典型的に陥る実態をご紹介します。

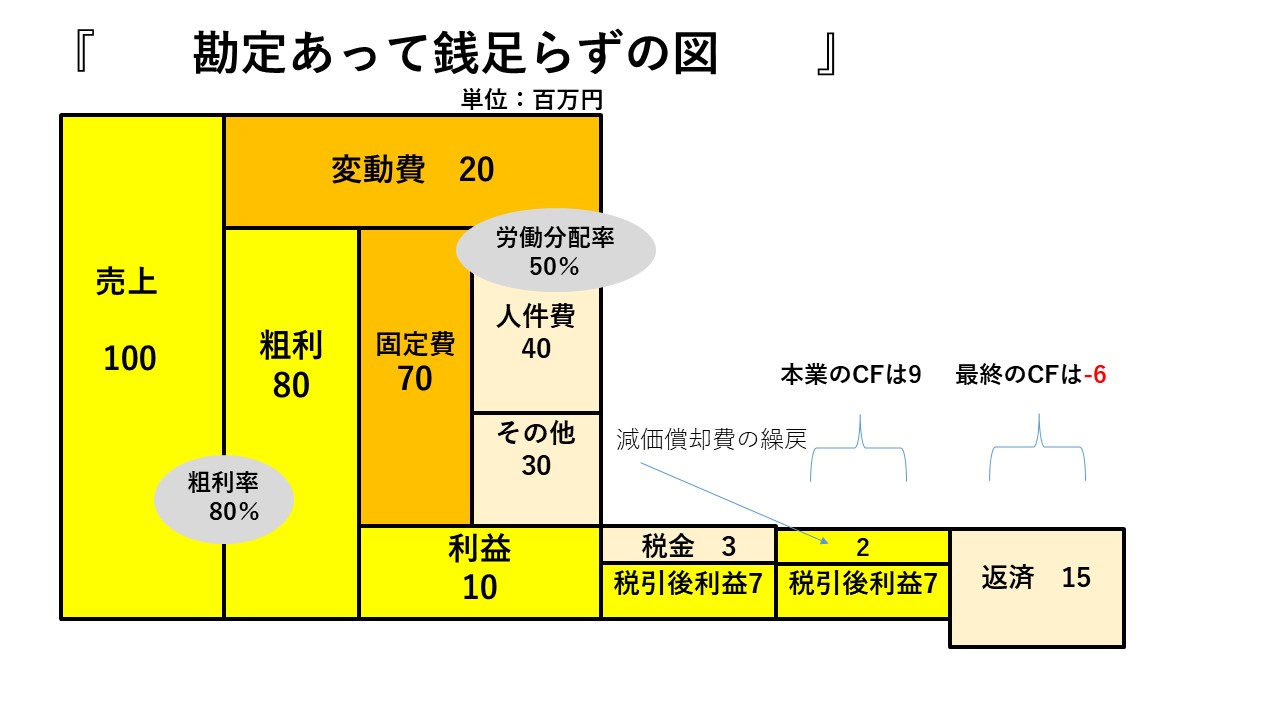

一番多い「勘定あって銭足らず状態」

この言葉聞いたことあります?

的を得た言葉だと思います。

典型的な「ドンブリ経営」の症状で

ケースにもよりますが、まだ軽症の部類です。

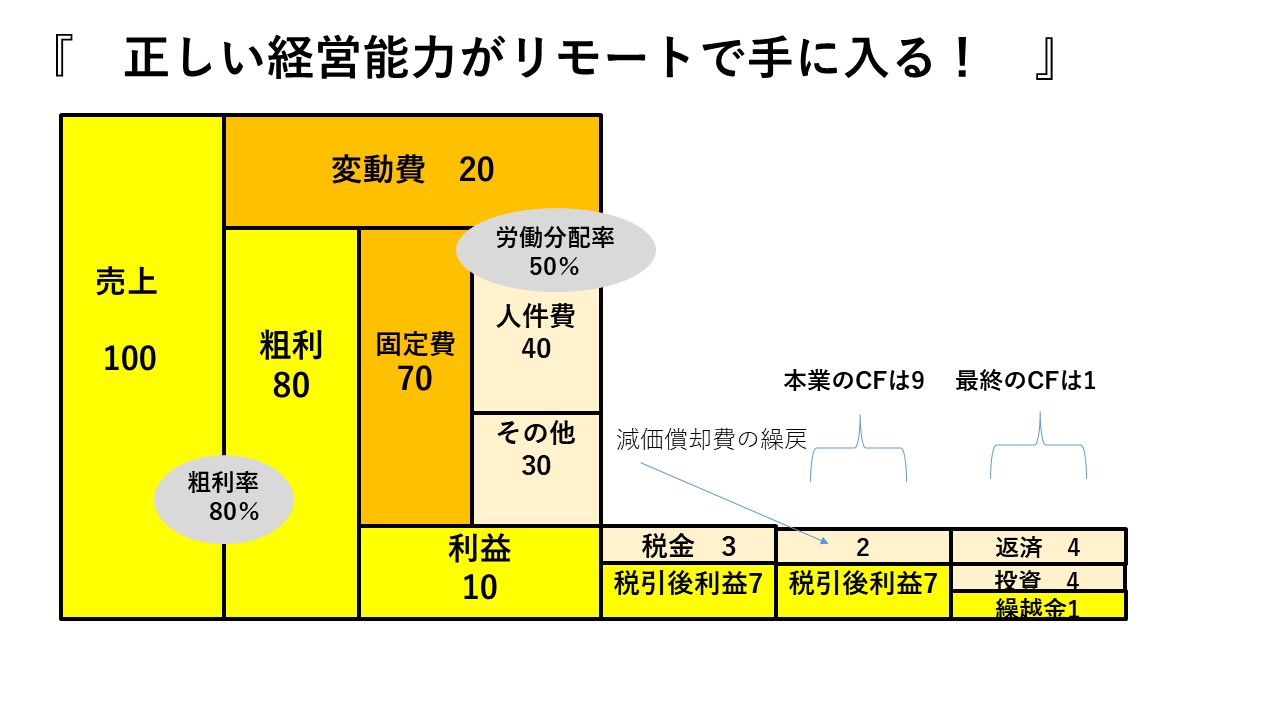

次の図をご覧ください。

冒頭の図と比べて見てください。

何が違うでしょうか?

本業での営業利益は10百万円と同じです。

同じ額の税金を支払い、本業で稼いだCFも

9百万円と同じです。

問題はその先です。

営業(経常)利益から先の面積の部分を

『キャッシュフロー計算』と言います。

そしてこの部分全体を

『キャッシュフロー経営』と言います。

余談ですが、株式を公開している企業は

財務三表と言って、貸借対照表・損益計算書

キャッシュフロー計算書を有価証券報告書

として公開を義務付けられています。

投資家はこれを見て、投資額を決めるのです。

公開を義務つけられていない中小企業は

キャッシュフロー計算書を作成していないので

どうしても、ここが甘くなります。

逆に言うと、キャッシュフロー経営を導入して

いる中小企業は、上場企業並の経営能力を

保有していると同じです。

本題に戻ります。

冒頭の図は、本業で稼いだキャッシュフローから

返済と投資を賄っており、繰越金も残しています。

この状態を

「本業で黒字、キャッシュフロー経営上でも黒字」

であり、私は略して「双子の黒字」と呼んでいます。

クライアント先にもこの状態を目指すように

目標設定をしています。

この状態になると、お金の悩みから解放されて

本業にアクセル全開で踏み込め、

更に全速回転で経営が回り始めます。

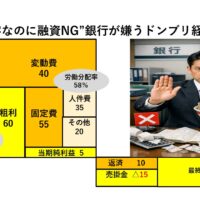

2番目の図は、本業で稼いだキャッシュフローまでは

同じですが、CF<返済となっています。

図だとキャッシュフロー経営上はー6百万円です。

これは手元のキャッシュで返済しているので

お金が足りなくなる原因となります。

この状態を

「本業で黒字、キャッシュフロー経営上では赤字」

この状態を「勘定あって銭足らず」と呼んでいます

そして多くの経営者が

「ウチは決算書上では黒字でなのに何故かお金が足りない」

の原因なんです。

ですから、キャッシュフロー経営が如何に重要か

お解りになると思います。

ちなみに、日本の会社の倒産の約半数が決算書上

では黒字の「黒字倒産」なのです。

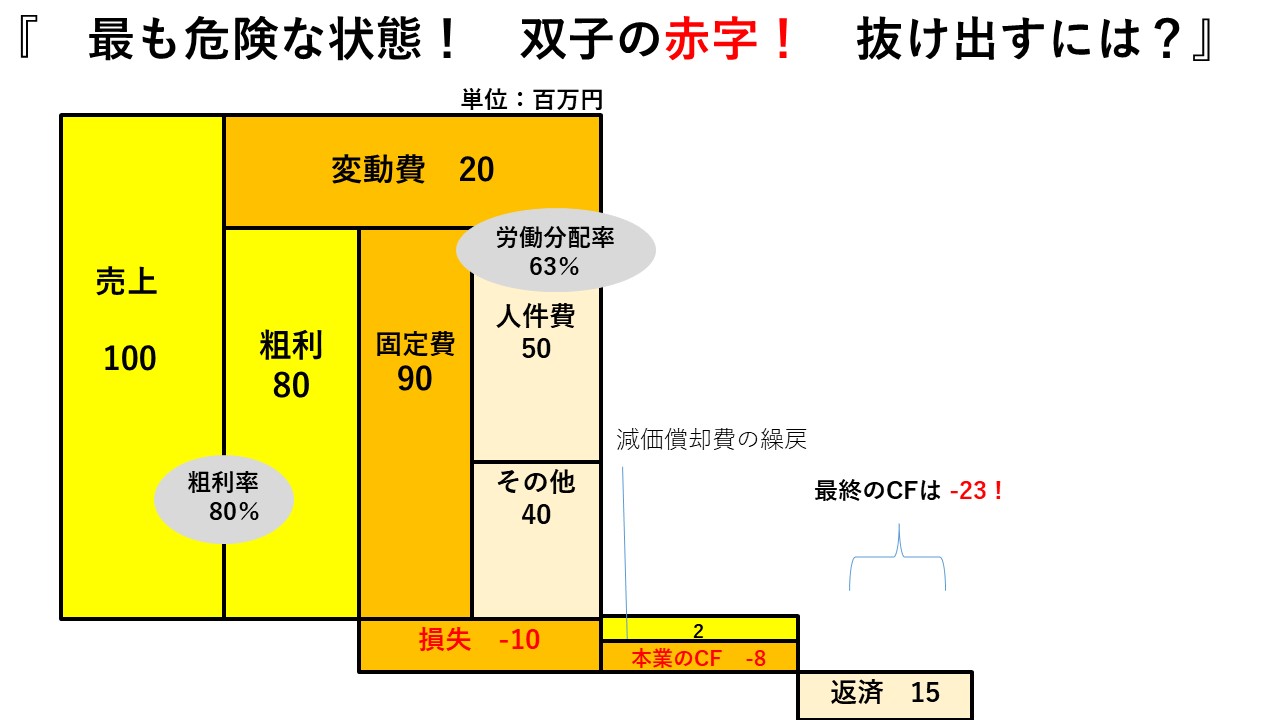

危険度が更に上がる「双子の赤字」

次にやばい状態が下の図になります。

上述した「勘定あって銭足らず」と

何が違うでしょうか?

そうです。

本業でも赤字で転落で、そのまま引きずられ

キャッシュフロー経営上でも赤字となっています。

本業でもキャッシュフロー経営上でも赤字なので

「双子の赤字」と私は呼んでいます。

コロナで影響を受けた業種は、この状態の会社は

多いと思います。

ただ、コロナ融資、補助金、助成金をフルに

活用している会社は、この状態でも

バランスシートに手厚いキャッシュがあるので

直ぐに危機にはならないでしょう。

コロナ融資のみで、双子の赤字が続くと今年から

始まる返済の原資に乏しくバランスシートが

「債務超過」状態になっている場合があります。

これは「緊急且つ重大な事態」と言えます。

本業で稼いだCFが-8百万で、返済が15百万は

当然CFから返せないので、CF経営上では

-23百万円となり、その分、手元現金から返済

する事になります。

本業の損失(赤字)10百万円よろ2倍以上大きく

影響は即、返済不能、支払延期、役員報酬無し

社員の給料遅配等につながります。

決算書の当期利益(損失)だけ見ていては

この事態には気づけません。

決算書 =税務会計=納税の判断基準

CF経営=管理会計=経営の判断基準

この二つの公式を理解しましょう。

どちらも重要で大事です。

双子の赤字にならないためには?

また、なってしまったら?

どうするか? ですね。

大丈夫です。 上述した

『CF経営=管理会計=経営の判断基準』

この経営能力を経営者または経営幹部と共に

身につけるのです。

『決算書 =税務会計=納税の判断基準』

こちらは税理士に依頼しているので、経営者である

あなたは何もしてませんね。

それで構いません。

なぜなら税務会計は背景に「税法」があります。

それは経営者が学ぶものではありません。

今回期間限定で、決断した数社のみに提供する

「脱★ドンブリ経営実践セミナー 中小企業編」

キャッシュフロー経営が少ない投資と120分で手に入る

講座を作り込みました。

無料版「脱★ドンブリ経営実践セミナー ビギナー編」

より格段パワーアップした内容です。

一部をご紹介します。

・キャッシュフロー経営が即導入出来るワークシート3セット付

・セミナー後のキャッシュフロー経営導入支援コーチング60分付

つまりキャッシュフロー経営導入支援パートナーの丸山から

初回120分の学び+キャッシュフロー経営に必要なワークシート

が入手して、自社でトライアル後、更に60分のコーチング付き!

その詳細と参加方法・驚きの投資額は下記から

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://peraichi.com/landing_pages/view/8d4wc

(期間限定開催で、一定数に達し次第停止します)

さぁ あなたも

『キャッシュフロー経営』

と言う新しい世界観を身につけ、

明るい未来を描きませんか?

—————-拙書のご紹介——————-

本ブログではとても紹介しきれない

経済産業省の経営支援策を中心に

ビジョンを実現して来た会社の実例満載の拙書

『もう会社がつぶれる!!と思ったら読む本』は

全国の書店とamazonで販売中です。

ご関心あれば経営の参考書として手に取ってくださいね

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)

丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)  脱ドンブリ経営2026年3月30日会社のお金に不安がある社長へ

脱ドンブリ経営2026年3月30日会社のお金に不安がある社長へ 脱ドンブリ経営2026年3月25日なぜ“黒字なのに融資NG”銀行が嫌うドンブリ経営の正体

脱ドンブリ経営2026年3月25日なぜ“黒字なのに融資NG”銀行が嫌うドンブリ経営の正体 脱ドンブリ経営2026年3月24日中小企業が突然資金ショートする本当の理由

脱ドンブリ経営2026年3月24日中小企業が突然資金ショートする本当の理由