毎月の資金繰りに頭を悩ませる社長。

毎月の資金繰りに頭を悩ませる社長。

夜も眠れぬ漠然としたお金の悩みから解放され、

本業にアクセル全開で踏み込められたら嬉しくないですか?

そのためには決算書から必要な数字を抜き出し、

図に落し込むだけでいいのです。

本ブログじっくり読んで、7日間の無料メールセミナーで学べば、

あなたもドンブリ経営の社長から、高速で正確で成功するお金の意志決定

可能な社長へ変容します。

ブログは長文で説明用の図が4つ最下段にあります。

読みにくいと思いますので、印刷してじっくり読んでください。

きっと価値ある数冊分の本を読んだ後の知識が得られます。

ご質問やご不明点にもお答えしますよ。

利益の視える化は会社のお金の視える化です

一般社団法人キャッシュフローコーチ協会のキャッシュフローコーチⓇ

として多くの経営コンサルティングの 現場で聞かれる声が

「会社にお金がいくら残っているかわからない」

「売上は順調。でも不思議と 会社にお金が残らない。

経理の妻から文句を言われるが原因が分からず今更聞けない」

「設備投資をしたいが、借金はどこまでしていいのか?

社長仲間は借りれるなら目一杯借りておけと言うが 本当にそうか?」

などのお金にまつわるモヤモヤしたお困り事の相談がダントツに多く、

毎月の資金繰りから、人の採用、 設備投資、取引先との価格交渉、

事業承継etcまで多岐に渡ります。

事業活動はお金の入りと出のバランスですから当然ですね。

このバランス感覚を頭の中で一定に保とうとしますが、

それが保てないときに「お困り事」として噴き出すのです。

ではなぜ常にお金の困り事から解放されないのか?

それは会社のお金に対して意志決定出来る有効な

「物差し」が無いからなのです。

なぜ決算書を読み解けない社長が多いのか?

会社の成績書は「決算書」になります。

多くの中小企業は顧問税理士に毎月の試算表や

納税申告時の決算書の作成依頼をしています。

私が経営診断をする時に、

最初に決算書を見せてもらう事になりますが、

驚くべき返答が社長から帰ってくる事があります。

それは「決算書は税理士先生の事務所にあります。」

この返答は、「決算書を読み解けない社長」を

一言で表現した名言だと私は思います。

つまり、決算書は難しい専門用語ばかりで、

貸借対照表、損益計算書と性格の違う指標が

2種類あり会計を学んでいない社長にとって難解でしかなく、

「自分事」になれないのです。

ここまでとは言わないまでも、私が相談を受けた社長は

毎月の売上は把握していても、利益と なると言葉を濁す方が多いです。

この時にドンブリ経営の社長かそうで無いか一瞬で判ります。

少し話がそれますが、利益を把握していない社長は、

金融機関から借入をする際に不利になります。

金融機関は融資をする際に返済能力があるか見ますので、

「返済の原資は利益」の定義を持っていないと 足元を見られ

不利な条件で融資が実行される確率が高くなります。

資金繰りに余裕がない上、更に 余分な金利や保証料を

毎月払う事になります。 本当にもったいない事です。

決算書を「自分事」に出来ないのには、もう1つ決定的な理由があります。

それは決算書は過去を整理しただけの「死亡診断書」だからです。

多くの中小企業は事業活動の総括として、

税理士に試算表を作成してもらっています。

理由はともかく多くの試算表は1ヶ月から2ヶ月前の過去のものが多いです。

社長の仕事は「意志決定」です。

1ヶ月前の業績に対して有効な意志決定が出来るでしょうか?

それではあまりにも遅く判断材料にならないのです。

だから日々のコミュニケーションや肌感覚、

社長としての勘どころで意志決定をしているのです。

決算書を読み解けない社長が多い理由を一言で

まとめますと次のように表現できます。

「決算書は専門用語の羅列でその見方も特殊。

会計を学ばないと難解な上に出来上がるのが 遅く判断材料にならない。

だから自分事になれず興味が湧かない。」 と言う事になります。

社長は決算書を読み解く必要はない

ここまで書いて来ました様に、会計を本格的に学んだ社長は別として、

殆どの中小企業の社長は 決算書を読み解く事が出来ません。

では会計を本格的に身に付けるために専門スクールに行って、

学ぶ時間とお金を投資すべきでしょうか?

その方法もあると思います。

しかし、読み解ける能力が身に付いたとしても、

決算書に書かれている「過去の業績」の事実は 変えようがありません。

会計の知識は2割程度で、意志決定に有効な方法、

それも未来のビジョン実現に向けた ワクワクするようなノウハウを解説します。

会社のお金の流れを見渡せて意思決定に使える

「お金のブロックパズル」

下図をご覧ください。

これはキャッシュフローコーチⓇがクライアントと共有するツールです。

これは一般社団法人キャッシュフローコーチ協会の

代表理事である和仁達也先生が考案された「お金のブロックパズル」です。

(西順一郎氏のSTRAC表を許可を得て加筆・修正)

和仁先生の著書「お金の流れが一目でわかる 超★ドンブリ経営のススメ」

でも一般的に紹介されています。

今回は本には書かれていない事も含めて、

ブロックパズルの作り方と意志決定の事例を解説します。

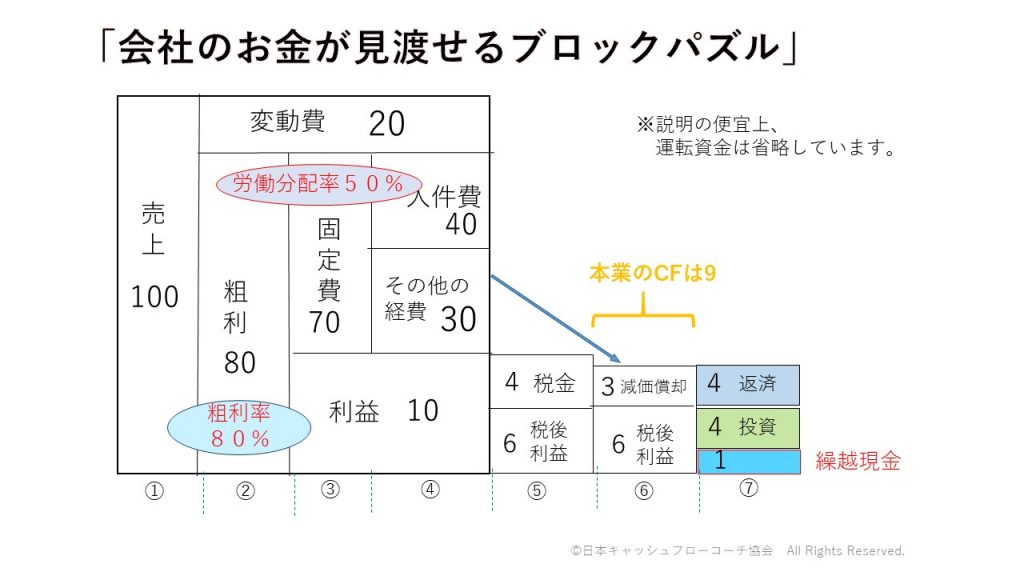

まず左端の長方形に売上高を抜き出します。

(年間売上を想定。簡易的に見るために単位は省略)

ここでは100としましょう。

次に売上の長方形横方向に線を引きザックリ正方形を作ります。

そして上段の2割位から横に線を引き枠を作ります。

そこは「変動費」と書きます。

変動費とは売上に連動して増える費用です。

例えば商品仕入れ、外注加工費、材料費等です。

ここは20としましよう。

今度は変動費の枠の1/3位の所から縦に線を引き枠を作ります。

ここは粗利と書きましょう。

粗利は売上の100から変動費の20を引いた80とします。

粗っぽい利益と書いて粗利です。 まだ利益ではありません。

粗利の横の空いたスペースの半分位の所から更に縦に線を引き、

最下線まで繋げず少し下の部分は 空けておいてください。

粗利の右横の長方形には固定費と書きます。

ここは70とします。

そして粗利80から固定費70を引いた10が 利益となります。

固定費の枠を作る際に途中で止めた線尾に横方向に線を引き、

利益の欄を 作ります。 ここは先程の粗利80―固定費70で10と書きます。

固定費の右端に空欄が出来ていますね。

ここは固定費の内訳を記入するため 大体二等分になるように線を引きます。

上段に人件費 40とし 下段に その他の経費30としましょう。

ここまでがあなたの会社の「儲け」を示す図となります。

ここで意志決定に重要な二つの視点を解説します。

一つ目が粗利率です。

事例では粗利80を売上100で割った80%となります。

この率を何%に設定するかで、粗利額が決まり払える人件費や

残るお金が決まってきます。

当然高ければ高い程、全体の業績は良くなります。

ちなみに業種の大雑把な水準がありますので紹介します。

卸売業10% , スーパー15%~20%,製造業50%,レストラン70% 、歯医者80%です。

二つ目は労働分配率です。

これはあなたも気になる社員の会社に対する貢献度を数値化したものです。

導き方は人件費を(人に関する全ての費用。社長の報酬、社会保険料、

福利厚生費も含む)粗利額で 割った率です。

事例ですと40÷80=50%です。

通常50~60%の範囲は正常。60%を超えると黄色信号。

70%超えでほぼ赤字体質となります。

例えば事例の人件費40(労働分配率50%)を70%で換算すると人件費は56となり、

その他経費30を加えた固定費は86となり、粗利額80を超えてしまいます。

この場合、利益の枠が下線をはみ出し、マイナス6となります。

マイナス6の赤字ですね。

労働分配率の比率が高いと言う事は、そもそも給料水準が高いのか、

水準は高くないが、それに見合う粗利額を全体で稼ぎ出していないのかどちらかです。

会社に残るお金はいくらになるのか?

ここまで「お金のブロックパズル」で儲けを示す利益までを見てきました。

では冒頭にも書きました、多くの社長のお困り事である

「会社にお金がいくら残っているのか?」もこの図で説明が付きます。

最初に描いた正方形の図から下段に横にはみ出した図の分部がそれにあたります。

事例の利益10からは税金と言う形でお金が出て行きます。

ここでは4とし税引き後利益は6となります。

次にその他の経費に計上済みのある費用を繰り戻す事になります。

それは減価償却費の戻しとなります。

簡単に説明しますと、税法上出て行かないお金が費用として、

計上されているために、一旦戻してあげる事になります。

ここはこの程度の理解で大丈夫です。

その減価償却費の戻しを3とすると、税引き利益6と足して9となります。

これが「本業で得たキャッシュフロー」となります。

ここから更に借入をしている場合は返済が必要ですし、

次への投資も必要な場合もあります。

各々4とすると、本業のキャッシュフロー9から8が出て行き、

繰り越されるお金は1となります。

この1が会社に残るお金となります。

この事例から言える事は、粗利率80%, 労働分配率 50% ,

営業利益率は10%と 優秀な会社の事例ですが、

売上100を稼いで、最終的に1しかお金が残らない事になります。

いかに会社にお金を残す事が大変な事かわかります。

(実際には在庫や買掛金等もお金の流れに影響しますが、

図に表しづらいので省略してます)

このお金のブロックパズルには損益計算書と貸借対照表の

2つの性格が異なる指標の内容が 1つの図で表されています。

あなたの会社はどのパターンか?

ブロックパズルに落し込んで自社のパターンを知る。

ここまでの解説であなたが自社の業績をブロックパズルに落し込んだとしましょう。

そのブロックパズルを見て意思決定出来るでしょうか?

実は多くの会社の業績は大きく4つのパターンに当てはまります。

そのパターンを予め知っておく事で、あなたの会社が

どのパターンに類似するか 判断できます。

判断がつけばどうあるべきか、どうすべきかの意思決定が可能となります。

ではその4パターンを見て行きましょう。

(典型的 お金の構造4パターン参照)

A:返済可能な利益が出ているパターン

固定費をカバーし利益もしっかり出ているパターンです。

注目すべきは借金返済を利益の中から 捻出しています。

「ラクラク返済・利益タイプ」となり理想的な構造です。

B:利益は出ているが返済するには不十分なパターン

このタイプは借入額が大きく返済が大変な状態です。

創業間もない時期はこの状態に陥る事があります。

しっかり利益を出すために、いかに粗利額を大きくするかを考えましょう。

またこの状態が長く続く事が予想されるならば金融機関に

リスケを申入れ返済額を繰り延べる対策も 考えられます。

C:粗利<固定費(人件費が過剰)で赤字パターン

固定費に人件費が占める割合が異常に多く粗利額ではカバーできないタイプです。

このタイプは一人当たりの給与水準が相場より高い人材重宝タイプか、

給与水準は相場並みだが 人数が多く絶対額が多すぎるのが原因です。

いずれにせよ、いかに粗利額を稼げるようになるかの対策が必要になります。

D:粗利<固定費(主に設備費が過剰)で赤字パターン

このタイプは身の丈に合っていない投資が考えられます。

本来機械設備が5台で十分なのに10台設置しており、

残り5台は動いていない場合や、 必要の無い都心の一等地に

事務所を構えている場合です。

この場合も粗利額をいかに増やすかがカギですが、

応急的に高すぎる事務所から 身の丈にあった事務所へ

移転する対策も考えられます。

以上多くの企業はこの4つのパターンのどれかに該当します。

該当したパターンを参考にして今後の意思決定をすれば良いのです。

これまで解説して来た通り、社長は難しい会計を学ばなくても、

この図さえ描ければ 正確な現状の把握が出来、正しい意思決定が

可能となれば本業にアクセル全開で踏み込めるのです。

お金のブロックパズルを使って根拠ある目標を立てる

これまでお金のブロックパズルを使って、会社に残るお金の導き方や、

あなたの会社が現状どの パターンに当てはまり、

次への意思決定が判断出来る方法を解説しました。

この見出しでは「お金のブロックパズル」を使って根拠のある

目標の立て方を解説します。

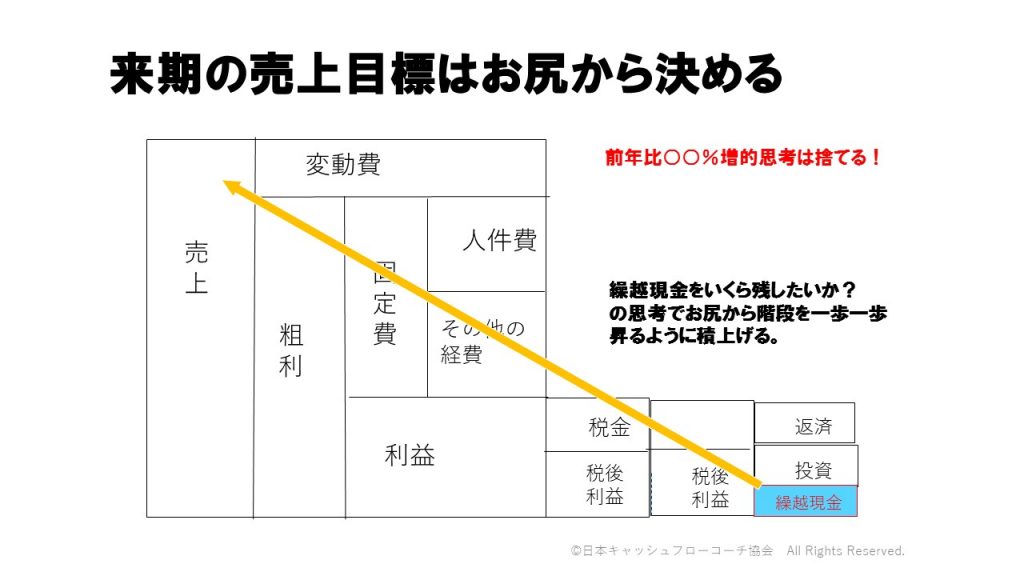

では、ここで質問です。

あなたは来期の売上目標はどの様に決めてますか?

「前年実績の10%増し」または「ライバルはこの位だからウチはそれ以上」

みたいに決めてませんか?

来期の売上目標を立てている会社の社長に聞きますと、

この様な考え方で 決めている方が殆どです。

残念ながらこの決め方ですと、根拠に乏しいため到達しない場合に、

挫折する事が殆どです。

ではどうするか?

それは、売上目標は「逆算思考でお尻から決める」です。

前半では会社に残っているお金の導き方を解説しました。

この逆の作業をします。

つまり「いくら会社にお金を残したいか?」と自分に質問をして、

そこからブロックパズルを使って図にある 矢印の方向の流れに沿って、

各ブロックを決めていく事になります。

では各ブロック毎に見て行きましょう。

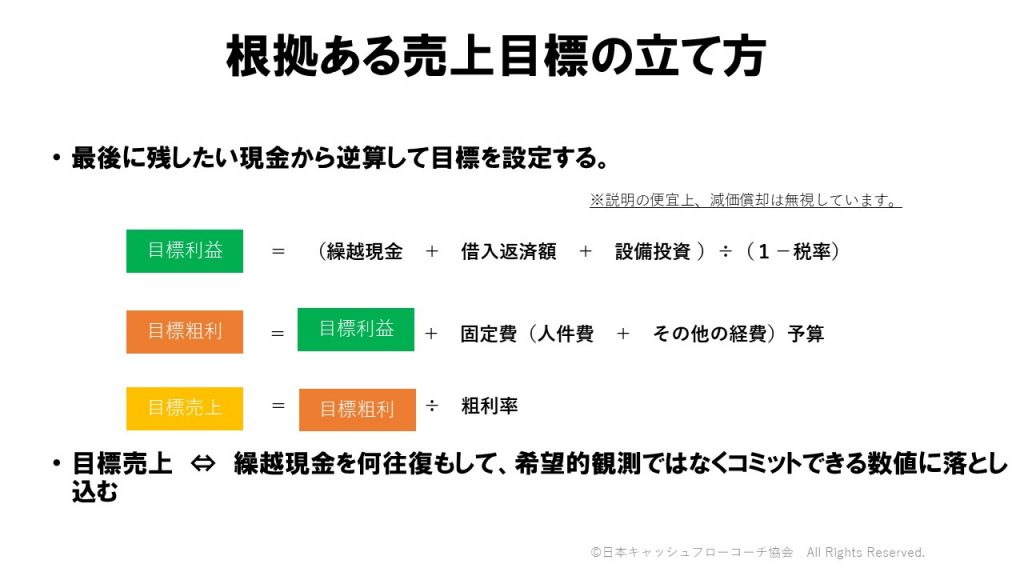

「来期はこれだけ会社にお金を残したい」とあなたは決めました。

その残したいお金に、借金返済、投資資金を加算します。

算出した額を税率で割れば、目標利益が自動的に設定されます。

計算式は次の様になります。

目標利益=(繰越現金+借入返済額+設備投資)÷(1-税率)

ここでブロックパズルをよく見てみましょう。

利益のブロックと固定費のブロックを合わせたのが「粗利額」になりますね。

ですから固定費を算出すれば粗利額が決まる事になります。

固定費のうち、人件費は昨年の実績に対して予想される

社員の入社や退職等を加味すれば 算出できます。

その他経費も変化要因が思い浮かばなければ、ほぼ前年実績で良いはずです。

ただし盲点が一つあります。それは新しく入社する社員数です。

人件費算出の場面で、社員の増減を確認し決めますが、

実は社員が増加するにつれ その他経費も増加します。

例えば、入社してくる社員に支給する、携帯電話、パソコン、

デスク、制服、通勤費用、駐車場代、 営業マンであれば旅費や接待費も

増加するでしょう。一時的なものと継続するもの様々ですが、

ここはザックリ入社する社員数の人件費×1.5倍程度の経費を織り込んでください。

まとめますと目標粗利は次の式で算出出来ます。

目標粗利=目標利益+固定費(人件費+その他の経費)予算

最後に最も気になる目標売上を決めます。

これは簡単です。

結論は次の式です。

目標売上=目標粗利÷粗利率

粗利率が年によって大幅に変動するケースは少ないので、

過去実績を見て算出した目標粗利に 割れば算出出来ます。

ここまでが、目標はお尻(繰越したい現金)から

逆算して根拠のある指標を算出する方法です。

しかし、これがお尻から逆算して1回で腑に落ちた目標になれば良いのですが、

多くの場合は そう簡単には行きません。

なぜでしょうか? それは経営者は高い目標を持とうとするからです。

ですから最終的に目標売上を算出した時点で、

現実離れした目標値になる事が多いです。

それは目標売上を算出するプロセスで、

(固定費予算、目標利益、繰越現金)高い目標値が 含まれているので、

最終的な目標売上が過大になるのです。

その時には、今度は目標売上から下方向に見直し作業をして行きます。

つまり今迄のプロセスの逆をします。

すると例えば人件費で3人の中途社員採用を見込んでいたが、

今いる社員の働き方を見直して 効率化すれば、

中途社員1人と派遣社員1人で済みそうな事に気づく事があります。

そうなると先に解説した様にその他経費も減る事になります。

固定費予算が減れば、目標利益を変えなくても目標粗利が減るので、

結果目標売上が 減る事になります。

この数値があなたが腑に落ちれば売上目標にすればよいでしょう。

もし未だ高すぎるならば、その他経費で、広告宣伝費が過大になっていないか?

単に払っているだけでメリットが感じられない○○協会費、等を見直しましょう。

改善点は必ず見つかります。

それでも未だ目標売上が決まらなければ、

右下方向の投資額や繰越現金も見直す事になります。

そして、再度左上方向に向かって各ブロックを算出して行きます。

このように何度かブロックパズルを上下に見直す事で、

次第に各ブロックが現実性を持ち、 その結果全体として

あなたも社員も納得する計画となります。

ただ、難点が一つあります。

それはこの作業はもの凄いエネルギーを必要とする事です。

ですから全てお1人でやらずに、経理の奥さん、顧問税理士に予めデータを

そろえてもらい、ホテルにこもってじっくりやりましょう。

理想はデータと共に我々キャッシュフローコーチに質問をしてもらい、

社長はそれに受身で答えれるだけが一番早く、正確に作れます。

最後に

「お金のブロックパズル」を使って根拠のある経営目標が

立てられる事を解説して来ました。

先ずはブロックパズルで年間の目標を決める事になります。

この先はあなたの会社で管理しているエクセル表等に12等分すれば、

月々の計画が完成します。

当然、季節変動や稼働日違いにより変動すると思いますのでその場合は

過去の傾向を見て実体に近い形にしましょう。

キャッシュフローコーチⓇは、年間と月々のお金の流れが見渡せると同時に

お金のブロックパズルに自動転記される独自の「キャッシュフロー計画表」

駆使して全国の中小企業の 社長の社外CFOの役割で価値提供しています。

根拠のある年間キャッシュフロー計画表があれば、毎月の実績と対比して、

改善ポイントも見つかり、目標が現実となる確率が高くなります。

如何でしたでしょうか?

あなたの会社のお金の流れを1枚のシートで俯瞰して見渡せて、

お金のブロックパズルが連動する「キャッシュフロー計画表」は、

キャッシュフローコーチⓇのみが使える優れものです。

あなたの会社のお金の流れは、この1枚以上でも以下でもありません。

全ての経営判断に使え、意志決定が高速回転で回り、本業にアクセル全開で

踏み込めます。

社員とも共有すれば、ご指示待ち社員が、主体的社員に変容します。

そうなれば、あなたの会社の本業の成果が上がり、社長であるあなたが

1人で走りまわる事が無くなり、社員との人間関係も各段に改善します。

ご興味のある方は、画面下の「会社のお金が見渡せて資金繰りが永続する

お金のブロックパズル7日間の無料メールセミナー」で黒字化経営を身に付けて下さい。

ご意見、ご質問頂けると大変うれしいです。

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法 脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法

脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法 脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴

脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴 丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)

丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)