社長の『社外戦略担当役員(CSO)』の役割を

新入社員の給料以下で価値提供する!

キャッシュフロー経営導入支援パートナー

丸山です。

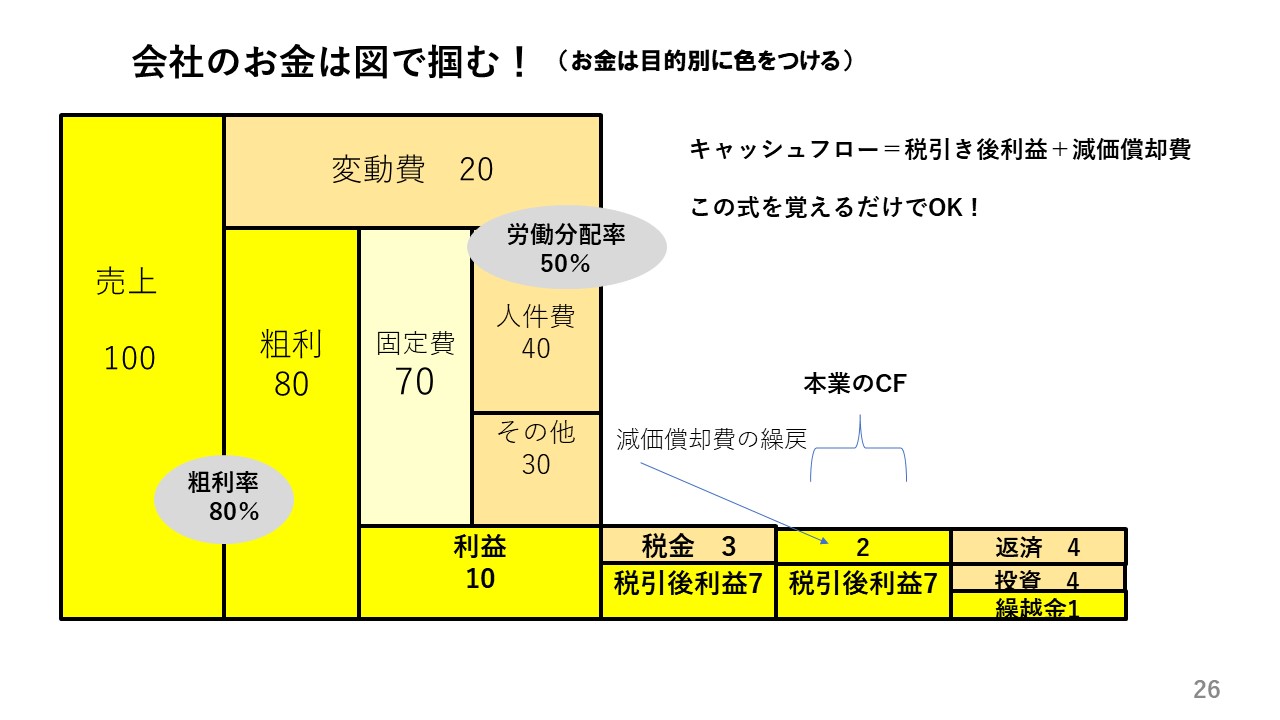

冒頭の図は

「キャッシュフロー経営」を導入されている

中小企業の会社の社長が経営目標を描いたり、

業績を社員と確認、改善する時に使う

「お金のブロックパズル」です。

あなたは、金融機関からの融資に経営者保証

(個人連帯保証)に入っているでしょうか?

経営者保証は、会社が倒産した場合、債務を

経営者の個人財産まで差し押さえて返済に充てる

制度です。

これは、小規模中小企業の経営者に適用され、

大企業の経営者には適用されません。

故に『経営者保証を外すなんて無理』と思って

いる方も多いと思います。

以前は、そうでしたが最近は外せる様になって

来ました。

経営者保証を外したい方のために、シリーズで

情報提供を致します。

経営者保証を外して精神的な負担から解放

されましょう!

以前のブログ

「経営者保証の外し方(プロパー融資編)」では

https://mirai-keieiken.com/how-to-remove-proper-financing/

市中銀行の保証付きプロパー融資の外し方を

解説しました。

今回は、プロパー融資を外すべく本丸に攻め込む

前に外堀を埋めておく事前準備の話です。

経営者保証解除を依頼する場合、銀行側の

「保証を外すメリット」がなければ銀行は前向き

に検討してくれません。

銀行側にとっての「保証を外すメリット」を

与えるためには外堀を埋める必要があります。

「優良顧客を失う」か「経営者保証を外す」と

いうことを天秤にかけた場合「優良顧客を失う」

デメリットが「経営者保証を外す」デメリット

よりも大きければ、経営者保証を外してくれます

「優良顧客を失う」デメリットが「保証を外す」

デメリットよりも大きくするための準備が

「外堀を埋める」ということになります。

銀行の外堀を埋めるために

行っておくべき事

1.経営者保証解除に積極的な

銀行を見つける

公庫や保証協会の保証つき融資の保証を外すのは

要件が揃っていれば、あまり難しくありませんが

プロパー融資を外す場合は交渉となります。

外堀を埋めるために最も重要なのが、

「保証を外す事に積極的に取り組んでいる銀行と

取引を行う」

です。

保証を外す事に積極的に取り組んでいる銀行の

探し方は以前のブログ

「経営者保証の外し方(プロパー融資編)」で

挙げていますので、そちらに譲ります。

経営者保証を外すことに関しては、銀行によって

その方針がまったく違います。

経営者保証を外すことに消極的な銀行は、

どれだけ交渉してもなかなか応じてくれません。

だから、

経営者保証を外すことに積極的に取り組んでいる

銀行と取引を行う事がとても有効なのです。

2.個人と法人の分離を明確に行う

経営者保証ガイドラインの3要件の一番目は、

「資産の所有やお金のやりとりに関して、法人と

経営者が明確に区分・分離されている」です。

経営者貸付や経営者に対する仮払いがある場合は

まず、交渉のテーブルに乗せることができません

また、経営者貸付や仮払いが解消したとしても、

その状態が一定の期間は続いていないと「また

発生するのではないか」と銀行に思われます。

経営者保証を外したいと思ったタイミングで、

真っ先に経営者貸付・仮払いを解消する施策を

とる必要があります。

信用保証協会では、法人と個人の分離の基準を

「100万円超または総資産の1%」という

見方をしています。

銀行は

【チェックポイント】

①会社と経営者の資産・収支の混同がないか

②会計・財務上、法人と個人の取引が適切に処理

されているか

③経営者個人の資産・負債の状況が法人の信用に

直接影響しない構造になっているか

④税務・社会保険関係も法人と個人が明確に区分

されているか

と言う事を見に来ます。

3.EBITDA有利子負債倍率を

10倍以内

経営者保証ガイドラインの3要件の二番目に、

「財務基盤が強化されており、法人のみの資産や

収益力で返済が可能である」とあります。

法人のみの収益力で返済が可能であると言うのは

EBITDA有利子負債倍率10倍以内です。

EBITDA有利子負債倍率の計算式は次です

4.自己資本比率を高める

経営者保証を外すには、ある程度の自己資本は

必要となります。

どのくらいの自己資本比率が適正か?というのは

各銀行の基準によって変わってくると思いますが

一般的には信用保証協会の指標が参考となります

信用保証協会の保証解除制度の一つである

「財務要件型」の最低自己資本比率が20%です

従って20%ぐらいの自己資本比率は確保

しておきたいものだと思います。

5.事業計画書を作成する

「どのようなビジネスモデルなのか」

「利益の源泉は何なのか」

「将来性はあるのか」

と言う事をまったく把握出来ていない取引先の

経営者保証を外すことはありません。

取引先の内容を熟知しているからこそ、銀行は

経営者保証を外すという冒険ができるのです。

それをよく理解してもらうための資料が

「事業計画書」です。

経営者保証を外すために、事業計画書の作成が

有効という理由は他にもあります。

保証を外すために事業計画書の

作成が有効な理由

①保証を外すには「将来も返済できる会社」

である必要があります。

保証を外すというのは、「万が一、会社が返済

出来なくなっても、経営者には請求しません」

という大きなリスクを銀行側が負うという事です

であるので、銀行は「この会社本当に保証人なし

で、将来に渡って返済していけるのか?」

と考えます。

その判断材料として最も説得力があるのが、

「事業計画書」なのです。

②「財務内容が完璧」な中小企業は少ないです。

実際には、自己資本比率が低かったり、利益が

安定していない企業が多いです。

そんな場合でも、

「これからどのように売上を伸ばすのか?」

「黒字体質への構造改革をするには?」

「キャッシュフローを改善するには?」

と言った 「改善ストーリー」が描かれている

事業計画があれば、

「これなら保証を外してもいいかも」と判断

される可能性が高くなるからです。

③事業性評価融資の流れとマッチしているから

現在、銀行や信用保証協会では「事業性評価」

による融資が主流になっています。

これは、過去の実績だけでなく「事業の成長性」

「ビジネスモデルの強み」「社長の力量・戦略」

と言った、定量化以外の要素も評価して、融資

判断を行うスタイルです。

つまり、事業計画書は「保証を外しても良い」と

思わせるための“自己PR資料”とも言えます。

つまり、「経営者保証を外す=信用で勝負する」

となるので、事業計画書は「経営者の信用力」を

示す最大の武器になります。

④キャッシュフロー計画書を準備する

数値目標は本業とキャッシュフローを軸に置いた

事業計画書を作成しておけば完璧です。

銀行はココを見るのです。

たまに、「本業の数値目標のみ」の計画書を

みますが、それではキャッシュフローに

フィルターが掛かり片手落ちです。

世の中の倒産件数の約半数は「黒字倒産」

だからです。

そして、「事業計画発表会」を開いて取引銀行の

支店長を招待しましょう。

必ず、見方になってくれますし、月次ベースでの

業績報告を毎月する事で信用度は増します。

これは、経営者保証を外す、外さないに関係なく

正しい経営能力となります。

■今日の質問

保証を外す外堀を埋める準備は出来ていますか?

お読み頂きありがとうございました。

**経営者保証を外す初めの一歩**

本ブログ上段の図は「お金のブロックパズル」

です。

会社のお金の流れを可視化できます。

「お金のブロックパズル 動画メールセミナー」

に登録して作り方を学んでくださいね。

毎朝10:00に動画付きのメールが

7日間届きます。

経営の様々なシーンで起こりえる判断を

お金のブロックパズルで解説します。

もし、あなたに同じ判断シーンが起こったら

置き換えて納得の行く判断が出来ると思います。

コチラからお名前とメールアドレスを入力する

だけで自動配信されます。

ココをクリック!!!

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://mirai-keieiken.com/mailmagazin/

動画セミナーで学んでもう一歩踏み込みたい!

キャッシュフロー経営導入支援パートナーの

丸山に個別に質問したい!

と言う方に朗報!

*丸山からキャッシュフロー経営の威力を学べる

「脱★ドンブリ経営導入実践zoomセミナー」

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://peraichi.com/landing_pages/view/8kdl2

*クリックして都合の良い日を選択して参加ください。

(毎週火曜日18:30-20:00で無料開催)

*キャッシュフロー経営は経営者保証を外すには

必須科目です。

——-拙書のご紹介——

本ブログではとても紹介しきれない

経済産業省の経営支援策を中心に

ビジョンを実現して来た会社の実例満載の拙書

『もう会社がつぶれる!!と思ったら読む本』は

全国の書店とamazonで販売中です。

ご関心あれば経営の参考書として手に取ってくださいね

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年6月30日ドンブリ経営を放置しておくと起こる不都合な真実TOP3

脱ドンブリ経営2026年6月30日ドンブリ経営を放置しておくと起こる不都合な真実TOP3 脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法 脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法

脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法 脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴

脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴