創業であれ、運転・投資であれ資金を出来れば

有利な条件で銀行から引き出したい社長さんは多いです

でも、

銀行交渉する時間がない

銀行員にあたり負けするのでは?

そもそも何を準備すればいいのか?

こんな融資に対するお困りごとがある社長さんはいませんか?

大丈夫です

複数の銀行と毎月情報交換を行い、実際に中小企業に融資の

お手伝いをしている丸山が融資を引き出す7っの秘訣をお伝えします

今、融資が必要でなくても、この7つの秘訣を準備しておけば

いざ資金が必要になっても短期間で会社の口座に着金できます

融資目的以外でも、あなたの会社の経営力向上に役立つでしょう

1.銀行のスタンスが変わってます 金融情勢を知る!

金融機関の監督官庁は「金融庁」です

金融庁の指針に銀行は従わなければなりません。

2000年頃におきた銀行の膨大な不良債権により

銀行の再編が起きました

それに呼応し金融庁は「金融検査マニュアル」を順守するように

銀行に押し付けました

簡単に申しますと、それは銀行の取引先を格付けし

安全な先に貸しなさい。

危ない先は、回収するか、銀行に「貸倒引当金」を積ませて

不良債権を処理して来ました

おかげで銀行の不良債権は大幅減少しました。

しかし、副作用も生じて来たのですね。

それは、安全な先しか銀行が貸さないので、銀行員が赤字であるが

将来性のある企業に足を運ばなくなりました

つまり、本来の銀行の役目である、事業の将来性を見て積極的に

融資をする事に疎くなってしまったのです

これを重く見た金融庁は2016年に「金融仲介機能のベンチマーク」を

発表しました。

これは、一言で言うと

「赤字でも、債務超過でも事業の将来性を評価して融資をしなさい」

と言う内容です。

金融検査マニュアルとは、180度方針転換したと言っていいでしょう

ちなみに金融検査マニュアルは、近々に廃止されるようです。

数年前にヒットしたテレビドラマ「半沢直樹」を覚えているでしょうか?

初回の放送で、鶴瓶さんが演じる半沢社長が、樹脂のネジを開発し

資金さえあれば売り出せる所を、大手メガバンク風の銀行員から

冷たく融資を断れました。

「下町ロケット」でもそうです。

阿部寛演じる、佃社長が、ロケットの部品の開発を続ければ1年で資金ショートし

倒産するため、銀行交渉に走り回るが、こちらも冷たく断られます。

これからは、これらのケースは、金融庁から見れば通用しなくなります。

ただし、銀行も返すあてのない先には、貸しません

では、金融庁の方針を逆手にとってどうしたら、すんなり、有利な条件で

融資を受けられるのか、ご紹介します

2.銀行は経営者の人柄を見ている

銀行の支店長に「融資をする際に重要視しているのは何ですか?」

と聞くと、多くの支店長が「経営者の人柄です」と答えます

「人柄」と言っても「まじめ」「誠実」だけだとちょっと弱いです

それは「夢」や「ビジョン」を語れるかどうかです

それには創業の志をしっかり持っておく事です

代替わり社長の方は、先代に改めて聞いておくとよいでしょう

経営の目的が明確な社長は、明確な目標をたてる事を、支店長は

わかっています

融資が実行されるには「支店長決裁」が必要です

ですから、定期的に支店を訪れ、支店長に「夢」や「ビジョン」を

語っておくと効果的です

3.資金使途を明確にする

融資の入り口でまず聞かれるのは「資金使途」です

意外とこれが、もごもごと不明確な社長も多いです

資金使途が不明確だと、銀行も融資条件を提案できません

実際に銀行員からこんな話をお聞きしました

とある社長「来月資金が足りないので貸して欲しい」

銀行員「社長、前に貸したお金はどうなってます?」

とある社長「さぁ、でも来月足りないんですよ」

これは最悪なパターンで、さすがに融資は下りないでしょう

銀行員は、「融資稟議書」を回して支店長決裁をもらい

本部の融資審査部が決裁して初めて融資が実行されます

銀行は「駆け込み寺」ではありません

資金使途を明確にする事が、交渉の入り口で極めて大事です

例えば、「新規事業での仕入れ代金支払いに対処する運転資金」

これを言えば、銀行は手形貸付による短期資金を提案してくれると思います

短期資金の返済は1年後に考えればいいのです。

逆に機械設備を購入する資金の場合は、長期資金となります

これは、着金したら翌月から返済が始まりますが

住宅ローンのように10年とか長く設定できます。

導入する機械設備が生み出す、利益や機械の寿命を鑑みて

年数を設定すれば良いと思います

4.経営数字をザックリ語れる

銀行員は経営数字に疎い、ドンブリ経営の社長には

ある種のアレルギーがあるみたいです。

あまりに疎いと「本気で経営しているのか?」と

疑いたくなるのですね。

だからと言って難しい会計や税法を学ぶ必要はありません

そこまで銀行員は期待していませんから

ではどうすればいいのか?

ここでは、私がクライアントに経営判断につかってもらっている

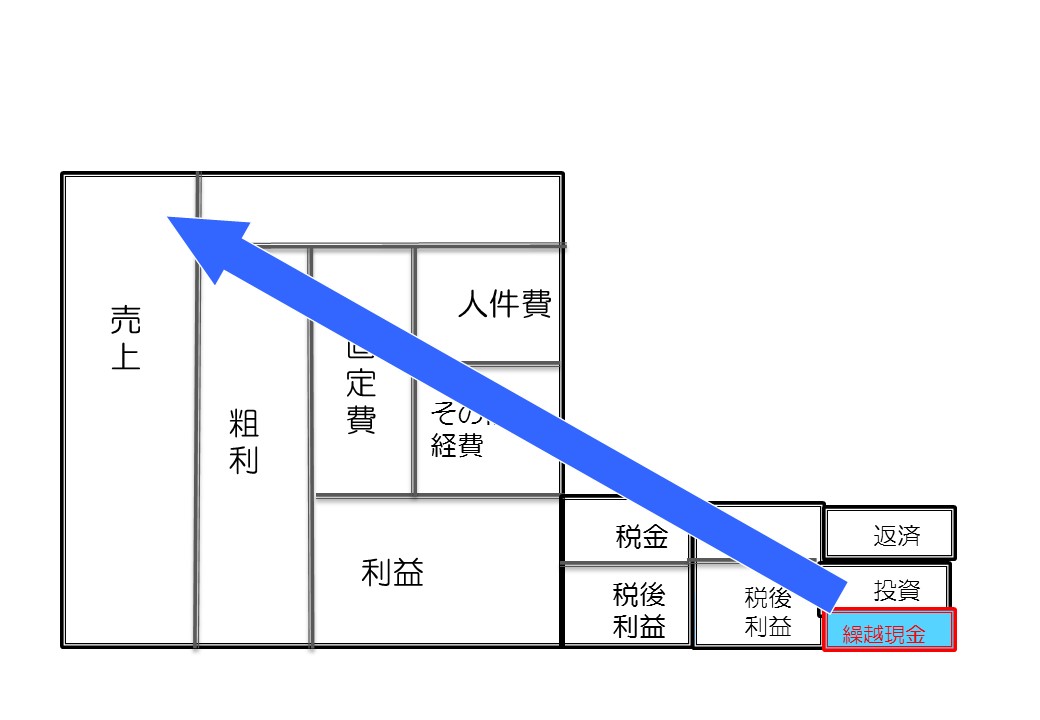

「お金のブロックパズル」をご紹介します

ここに表される経営数字さえ、掴めばOKです

ていうか、これを自社の数字に当てはめて銀行員に

レクチャーすれば、あなたは先生のように思われます

「お金のブロックパズル」の作り方は、長くなりますので

割愛します。

実践してみたい方は、「無料メールセミナー」に登録ください

解説書つきで7日間でお金のブロックパズルが学べます

ここでは特に大事な2っの指標をお伝えします

それは「粗利率」と「労働分配率」です

粗利は売上額(単価)-変動費です

その粗利を売上額(単価)でわればいいのです

図では80%ですね。 これは高粗利率で歯科医院は

このパターンが多いですね

つぎに労働分配率です。これは人件費を粗利額で割ります

図では50%ですね これは正常値です

60%前半で普通レベル、後半で黄色信号、70%になると赤字です

この二つの指標がわかっていると言う事は、売上や変動費、人件費が

頭に入っているという事です。

このレベルで大方OKです

更に銀行員から信用されるには、「未来の経営数字」を描く事です

それもお金のブロックパズルの無料メールセミナーで学べますので

是非トライしてみてください

5.従業員を大切にしている

これも大事ですよね。

1人社長の場合はともかく社員を雇用しているなら、

社員の幸せを一番に考える経営者は銀行から信用されます

しかし実際には、昼間からパソコンとにらめっこしている

ノホホン社員にイラっと来る社長も多いのが実情のようです

それはある程度は仕方がないのです

なぜなら「社長は給料を払う側、社員は給料をもらう側」だからです

これを「社長と社員の危機感の違いから来る溝」と言います

要はこの溝が深いか浅いかです

フラットになる事はありません

では浅くするためには、どうしたらいいでしょうか?

2っあります。

先ほどの経営者の人柄でもご紹介しましたように

社長が社員に「夢」や「ビジョン」を語るのです

そして社長と社員が夢を語り合うようになれば

その溝はグッと浅くなります

次にその夢を実現した場合の経営数字を見せてあげるのです

これも「お金のブロックパズル」で視覚的に説明するのが効果的です

例えば、上段の図に対し売上を5%アップするのが

夢の実現に必要不可欠だとしましょう

5%アップしたあかつきには、次のような図を描いたとします

人件費を見てください。 上段の40に対し、42と2アップしています

つまりボーナス等で還元する事を先にコミットできますよね

利益も2アップしていますので、会社もハッピーという事になります

従業員を大切にする一番の近道は、

社長と社員が夢を語り合う場を作り出し、数値目標もシェアする事です

6.赤字でもいい 最初の一歩を踏み出そう

銀行に融資を申し込む時には、最低3年間の決算書を

提出するように求められます

日本の会社の6~7割は赤字だといわれてますから

過去3年の間に赤字決算があるかもしれません

でもそんなに心配することはありません

要は赤字の原因を掴み、対策を打っているか?という事です

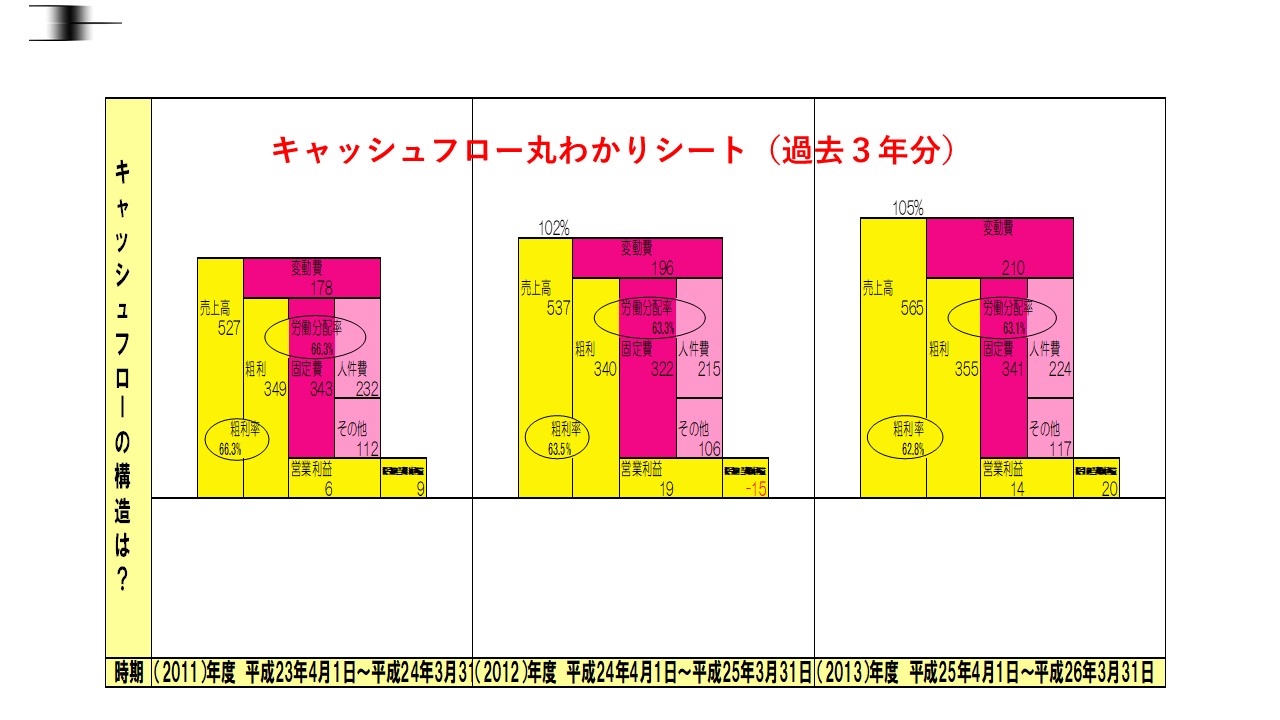

ここもお金のブロックパズルを使います

次の図は私がクライアントと使う

「キャッシュフローまるわかりシート」の一部です

(画面に入りきらないので、ご希望の方は

「まるわかりシート希望」とお書きの上、コメント送信頂ければ

フルシートをPDFで差し上げます)

このように銀行員から質問される事を想定して

3年分の決算書をブロックパズルに置き換えます

そして、

売上・粗利・変動費・人件費・経費・利益・売掛、買掛金

キャッシュフロー・投資額・借金の推移

について「目についた特徴」を書き出し、「考えられる原因」を

各々明確にします

ここまで出来れば、原因がわかっているので対策も打出しやすいです

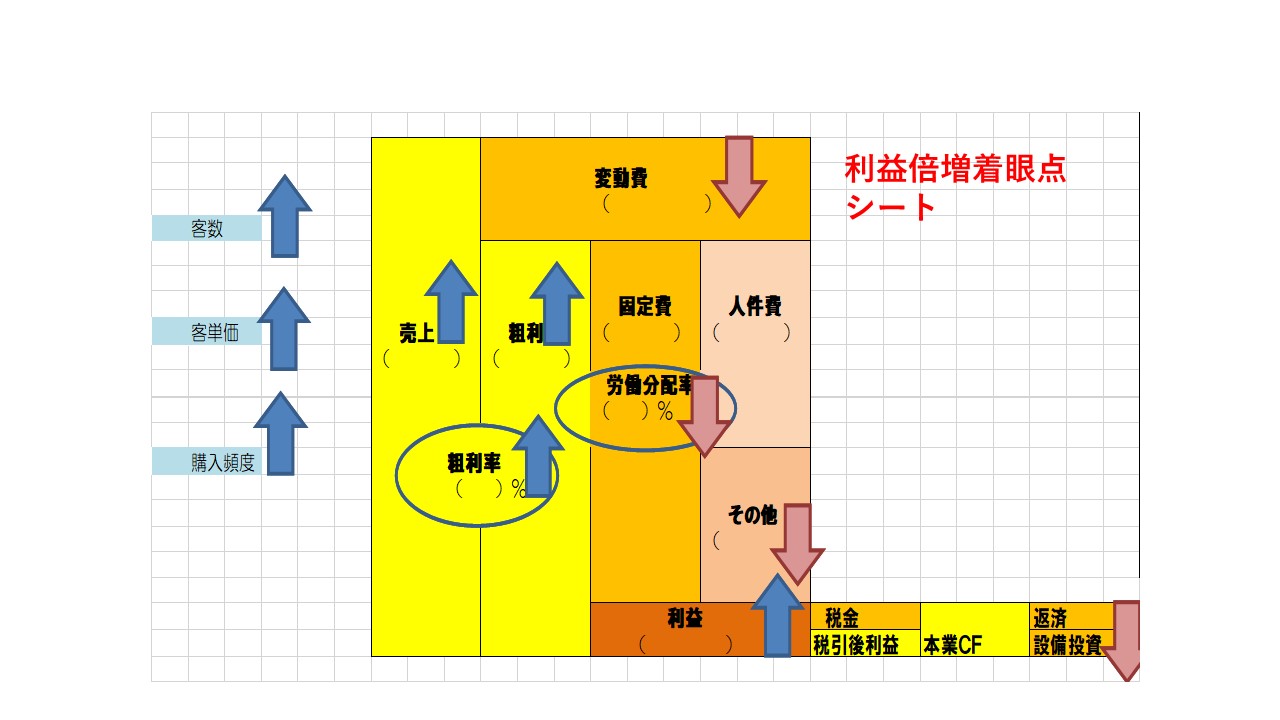

対策に次の図の「利益倍増着眼点シート」を使って

売上だけでなく、変動費を下げるには? 粗利を増やすには?を

可能な限り書き出すと、行動に出やすくなります

ここまで明確にしておけば、赤字決算でも銀行員は安心するはずです

7.事業計画書を策定している

これは、有利な融資を受けるための「切り札」となります

例えば、融資目的が海外進出、工場を新設する、お店をもう1店出す

見たいな場合、必須です。

お金が大きく動きますから、いつ、何を、どのようにと5W1Hの要領で

事業計画を策定しておかないと、航海図を持たない船長の舟に乗るようなものです

事業計画を策定している会社は、全体の5%以下です

しかし、その5%の会社は、不況にも強く、

盤石な経営基盤を築いている事を銀行は知っています

しかし、そうはいっても、事業計画を策定するのは難しいし、

独りで策定するには時間が掛かる、独りよがりになってしまうのでは?

と言う不安のある社長は「早期経営改善計画」をお薦めします

何かと言いますと、国が推奨している公的なシステムで

経産省が認定した「経営革新等支援機関」がお手伝いします。

内容は「ビジネス俯瞰図」「損益計画」「資金計画」「アクションプラン」の

最低4っを支援機関と共に策定します

しかも、これをやるには補助金が使えます

お取引のある金融機関にも、提出することになるので、将来融資を受けるには

「渡りに船」となり、最も成功する方法です

「早期経営改善計画」の国への申請方法等は下記です

如何でしたでしょうか?

銀行から確実に融資を受けられる7つの秘訣をご紹介しました

あなたに合った事を一つづつおやりになればいいと思います

もし、近い将来資金調達が必要で、自分のやり方にあった融資を

受けたい方は、画面上段の青いボタン「無料最適経営診断」から

12の設問に回答してみてください

あなたに最適な簡易診断を無料で送付します

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法 脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法

脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法 脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴

脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴 丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)

丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)