利益の視える化はこうだ!

利益の視える化はこうだ!

賢く使えばパートのおばちゃんでも

利益思考が身に着く

利益は家の間取り図で見える

私が所属する(一社)日本キャッシュフローコーチ協会

代表理事 和仁達也先生の師匠で、西順一郎先生が

ソニー社長秘書時代に考案したSTRAC表(現MQ会計)を

紹介します。

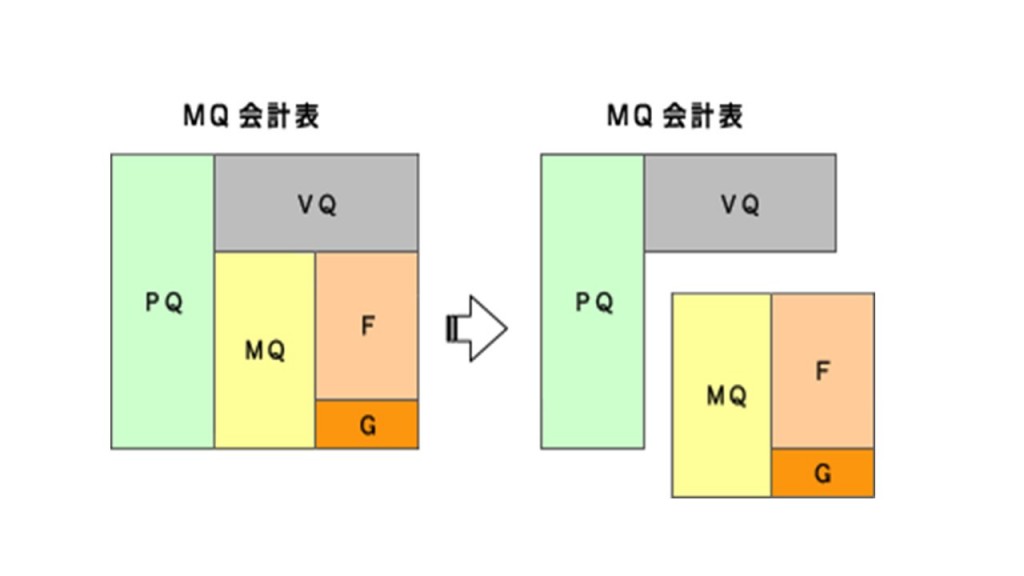

まず冒頭の図にあるアルファベットを解説しますね。

Pは単価(プライス)

Vは変動費(バリアブルコスト)

Mは粗利(マージン)

Fは固定費(フィックスドコスト)

Gは利益(ゲイン)

Qは数量(クオンティティ)となり、このQは

PQ, VQ,MQ,FQ,GQと関連性がある事になります。

例えば一本60円で仕入れて100円で販売する缶コーヒーがあります。

Pは100円

Vは60円

Mは40円となります。

簡単ですね。

これに、数量Qを関連つけます。

100本売ったとします。

PQ(売上)は10,000円

VQ(変動費額)は6,000円となり

MQは(粗利額)は4,000円となります。

Fの固定費を3,000円とすると

G(利益)は1,000円となります。

とてもシンプルです。

ポイントはP,V,Mに数量Qが関連する事になります。

決算書を見ていても無い概念です。

それと、G(利益)はMQ(粗利)の枠からF(固定費)を

賄えた時に発生します。

MQ<Fの場合、赤字となります。

安易な値引きは儲けを減らすだけ!

1ポイントレッスンです。

上記の缶コーヒーの事例で、納入先から

「150本買うから20%値引きしてくれ」と言われたら

あなたならどうしますか?

150本×80円=12,000円の売上です。

100本の場合に比べ、20%増なので20%値引きでも成立しそうな

気がしますね。

本当にそうでしょうか?

この判断は売上主義の考えです。

MQ会計的に見てみましょう。

PQ=80×150=12,000円

VQ=60×150= 9,000円

MQ=3,000円

F=3,000円ですから Gは0となります。

買って頂ける数量は50%増し、売上も20%増し

だから20%値引きならいいかな?と思うかもしれませんが

実際には100本の場合と比べ利益が△3,000円となり

0となってしまいます。

実際のビジネスでは値引きも必要かと思います。

しかし、このMQ会計の考え方を知っていれば

値引きの線引きが出来ますね?

難しい商業会計の知識は必要ないのです。

○今日の問い

あなたの会社の商品を間取り図に描いてみましょうか?

○あなたのご意見・ご質問受け付けます。

出典:利益が見える戦略MQ会計 西 順一郎著

一般社団法人 キャッシュフローコーチ協会オフィシャルサイトはこちらから

「ビジョンとお金つくりの専門家」キャッシュフローコーチⓇ

丸山は登録NO122です

↓ ↓ ↓ ↓ ↓ ↓ ↓

http://www.jcfca.com/

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法 脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法

脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法 脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴

脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴 丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)

丸山未来経営研究所からのお知らせ2026年4月7日黒字なのに倒産する会社の共通点が分かるセミナー(6/23 in大宮)