税理士さんは「試算表」を毎月作成してくれますが

税理士さんは「試算表」を毎月作成してくれますが

資金繰り表まで作成してくれる税理士は、

あまり多くないって事を知っていましたか?

キャッシュフローコーチⓇは未来を見せます

試算表は「過去の報告書」となり、それはやがて納税の時に必要です。

一方、「資金繰り表」は未来の報告書になり、

経営者の意志決定に必要です。

経営者にとって重要なのは、お金が足りるかどうか。ですね。

自社の資金繰りを、正しく把握している経営者も、

そんなに多くありません。

それ故に、1ヶ月前ぐらいになって、

「資金繰りが足りない」ということになり、

金融機関に慌てて走るということも少なくない。

金融機関に交渉する場合、資金に余裕のある時に交渉するのと、

追い込まれてから交渉するのとでは、借り入れる条件が違ってきます。

資金に余裕のあるときでの交渉で、金融機関から

厳しい条件を突きつけられても、

「そんな条件は受け入れられません。

別の金融機関にも相談しているので、

そちらの話を聞いてから、返事させていただきます」

と、突っぱねることができます。

(もちろん、複数の金融機関とつきあっているという前提になりますが)

資金に余裕のない時に、金融機関から

厳しい条件をつきつけられた場合、

その資金を借りなければ、会社が回らないため、

泣く泣く、その条件を受け入れることになります。

3ヶ月先ぐらいまでの資金繰り表を作っておけば、

少なくとも、交渉に2ヶ月をかけることができます。

2ヶ月あれば、かなり濃い交渉ができるので、

かなり、自社に有利な条件を引き出すことができます。

例えば資金繰りに余裕がある場合と無い場合で交渉した結果、

0.5%金利差が出たとしましょう。

10,000千円で0.5%の引き下げとなると、年間50千円浮いてきます。

利益が50千円増えるのと同じことです。

このように、資金繰り表を作るのと作らないのとでは、

金融機関交渉にも、大きな影響を与えるのです。

多くの中小企業が資金繰り表を作らないのは、

作り方がわからないから。

金融機関は、資金繰り表を毎月提出するような会社には、

「管理がしっかりしている会社」ということで、優遇してくれます。

キャッシュフロー計画表は単なる資金繰り表ではありません

我々キャッシュフローコーチⓇは、1年先の資金繰りを

「キャッシュフロー計画表」に作成します。

そしてそれが毎月計画通りに実行されているか?

を社長と確認します。

ですから設備投資や増員時の必要なお金の見通しを

予め視える化しますので、安心して意志決定できます。

しかしこの行為は単にお金だけを見ているだけでなく

社長の夢(ビジョン)実現も同時に追いかけているのです。

そんな社外にいるけど社長の右腕的存在が、

新入社員程度の給料でコーチングしてくれたら

安心で経営が楽しくなりませんか?

もう一度繰り返しますね。

「キャッシュフローコーチⓇ」の役割は

あなたの会社の「社外」のCFO(最高財務責任者)

でも報酬は「新入社員の給料」程度。

一般社団法人 キャッシュフローコーチ協会

オフィシャルサイトはこちらから

「資金調達に強いキャッシュフローコーチⓇ」 丸山は登録NO122です

↓ ↓ ↓ ↓ ↓ ↓ ↓

http://www.jcfca.com/

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

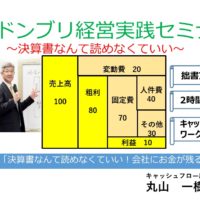

脱ドンブリ経営2024年7月7日焼き肉店の倒産が過去最多! 他人事ではない3重苦とは?

脱ドンブリ経営2024年7月7日焼き肉店の倒産が過去最多! 他人事ではない3重苦とは? 事業計画書策定2024年6月7日行動制限解除で完全復活! 吉野家のお金のブロックパズル

事業計画書策定2024年6月7日行動制限解除で完全復活! 吉野家のお金のブロックパズル 社長の仕事とは?2024年5月24日国も本腰を上げた!価格の見直しで賃金を上げる!

社長の仕事とは?2024年5月24日国も本腰を上げた!価格の見直しで賃金を上げる! 丸山未来経営研究所からのお知らせ2024年5月7日『脱★ドンブリ経営実践セミナー』5/28 in 大宮

丸山未来経営研究所からのお知らせ2024年5月7日『脱★ドンブリ経営実践セミナー』5/28 in 大宮