営業マンが頼まれてもいないのに勝手に値引きをしてしまう。

昼間からお客の所に行かずにパソコンとにらめっこ。

会社の経費は使い放題だと思っている社員

こんなノホホン社員にお困り事がある社長さんって多いですよね。

でもそれは、すべて社員に責任があるのではなく、

実は社長のマネジメント不足が原因なのです。

「ではどうしたら良いんですか?」と聞こえてきそうです。

安心してください。

社員が主体的に考え、行動し、結果を出すシンプルな

解決策を明らかにします。

お金のブロックパズルで会社のお金を自分事にさせる

社員にもっと会社のお金の流れを学んでもらい、

どうしたら儲かるのか? 会社にお金が残るのか?

こんなお困り事を抱えている社長は世の中にゴマンといます。

会計の研修を受けさせたり、セミナーに参加させている会社もあります。

決算書の見方を勉強させる、マーケティングのいろはを学ばせる。

これはこれで良いと思います。

しかし、その効果はどれくらいあるでしょうか?

その多くは、「部分最適」になっており、本当の深い所は解決されないのです。

ではどうすれば良いのでしょうか?

それは、会社のお金を「自分事」にさせ、どうしたら

自分に見返りがあるのかを実感させる事です。

具体的に見ていきましょう!

ここでは家計版お金のブロックパズルをご紹介します。

「お金のブロックパズル」の解説は本ブログを読まれている方はご存知だと

思いますので割愛します。

初めて読まれる方、ブログ最下段にある「無料メールセミナー」で

7日間の解説付きセミナーで学べます。

話を本題に戻しましょう。

社員の一番の関心は何でしょうか?

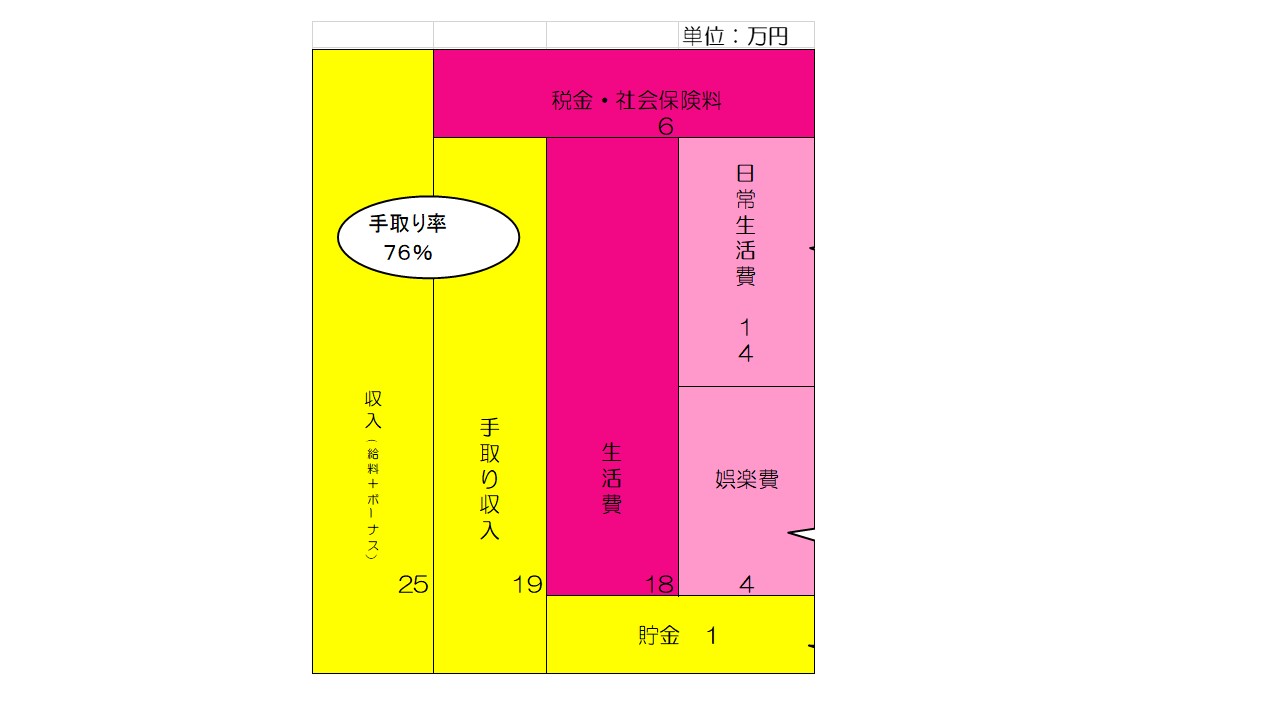

下の図をご覧ください。

これは私が顧問先の社員さんへ「お金の授業」をする時に使う図です。

社員が関心があるのは、収入であり「手取り」です。

ここが当面の生活費にあてられるわけですからね。

しかし、本当に関心があるところは「貯金」となります。

将来の海外旅行のため、はたまた結婚資金。

万一のための蓄え なんて理由の人もいるでしょう。

ここがゼロまたはゼロ以下の人は、自分の人生において

不安感を抱き毎日を送るのではないでしょうか?

しっかり貯金が出来ている人、そうでない人。

典型的なお金の使い方のパターンをザックリ図でつかめば

改善するアイディアが浮びます。

またそもそも、どうしたら良いのか?と言う気づきがあります。

Aパターンは、将来性のある「堅実キッチリタイプ」です。

しっかり貯金も出来ています。

モチベーションも上がり、更に貯金を増やすにはどうしたらいいか?

次へのステージにステップアップしますね。

Bは宵越しの金を持たない「収支トントンタイプ」です。

当面は困りませんが、将来への漠然とした不安が残ります。

C、Dパターンに陥る可能性もあります。

次からは、いわゆる赤字家計です。

手取りより生活費が大きくなり、下に出っ張ります。

生活は「日常生活費」と「娯楽費」の2つに分解をします。

Cパターンは 身の丈に合わない「贅沢生活タイプ」です。

生活費のうち、日常の生活費が大きい場合ですね。

例えば、家賃の高いマンションに住んでいる。

高級外車を2台保有している。

とかでしょう。

ただ、それを購入または契約した時は、それなりの収入があったのが

リストラや転職で、ままならない場合もありますよね。

一度馴れた環境を変えるのは、勇気と精神面でハードルが高いですよね。

しかし、この状態をズルズル続けると、いずれ○○ローンみたいな高利率な

クレジットに手を出す事になりかねません。

何のために働いているのか、本末転倒になります。

ここで大事なのは、「ライフスタイルの見直し」です。

出ていくお金が大きい順に並べてみて、ランクを落とせる事は実行する事です。

高級マンションから普通マンションに引っ越して、家賃が半分になれば

その月からお金の「出」が止まります。

最後のDは 遊びで身を持ち崩す「道楽生活タイプ」です。

こういう人もいますよね。

頭からつま先まで、高級ブランド品で身にまとう人。

夜遊びが好きで、高いお店に毎週通う人。

生活には必要ないのですが、潤いを求めているのでしょうね。

ここで考えられる対策は「欲望のコントロール」です。

ここが多い人は、「衝動的に行動したり購入」したりしています。

もし、その衝動が沸き上がったたら、それを手帳かカレンダーに

金額と商品(サービス)名を一週間後の日付に書いて一旦わすれましょう。

と同時に、その日になって本当に欲しかったら買ってもいい、と自分に許可を出しましょう。

無理にストップするのではなく、買う選択肢もある事で精神衛生上楽になります。

そして、衝動買いはカーッて熱で欲しくなる事が殆どで、一週間すると熱が冷める事が殆どです。

このようにC、Dパターンは赤字家計なので、緊急に対応する必要があります。

そして、Bパターンの収支トントンタイプへ持っていき、

やがてAの貯金が出来るパターンになる事ですね。

貯金を増やすには給料はどこから来るのか?

ここまで、社員が関心のある貯金の話を「家計のブロックパズル」を使って

ご紹介しました。

難しい話は全くありません。

ここまで話すと社員は気づきます。

貯金を増やすためには「収入」を増やす事だと。

しかし、一方で「どんなにがんばっても給料は一緒」とか

「不況で毎日定時退社、残業代も出ない」みたいな先入観もあります。

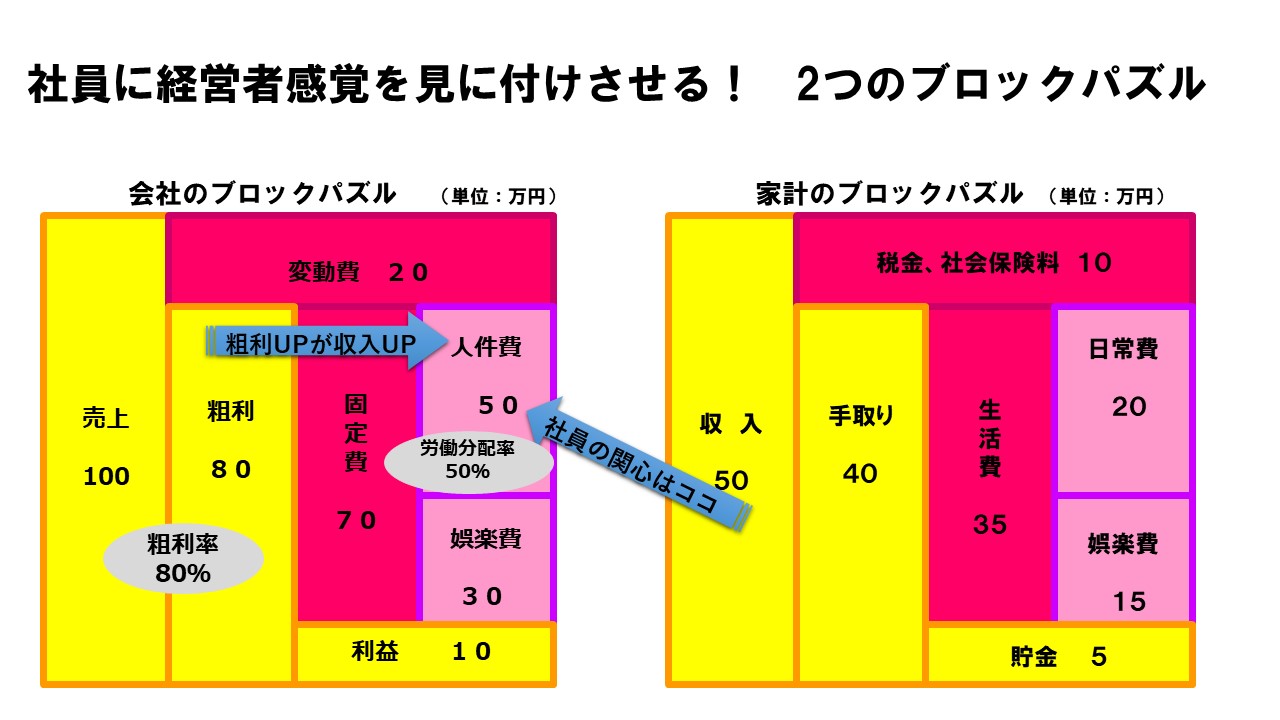

そこで今度は「会社のお金のブロックパズル」を説明するのです。

「家計のお金のブロックパズル」と基本形は同じです。

ブロックに入る言葉が違うだけです。

ですから、新入社員でもすんなり受け入れる事が出来ます。

お金のブロックパズルでは、固定費の中「人件費」があります。

給料はココから出ていますね。

一方会社の貯金である「利益」は固定費を加えた「粗利」となります。

ですから、粗利を増やす事が給料を増やす事に繋がる事は社員にも理解できるようになります。

粗利を増やすには、売上を増やす事です。 当然 変動費を下げるのもOKです。

売上は 客単価×客数×購入頻度(リピート)に分解出来ます。

これのどこかを上げればいいのです。

給料アップする事を社長がコミットする

社長が関心のあるところは「利益」ですね。

社員は「給料」です。

ここまで来ると、給料を上げるには「粗利」を増やす事だと

社員も理解できます。

そこで、「粗利を上げたら給料を上げる」と社長が社員にコミットするのです。

具体的な事例はこうです。

この事例では売上をたった5%上げる事で、人件費も利益も上がっています。

ここで大事なのは、会社の利益を犠牲にしていない事です。

上段の図と比較をしてみてください。

社長も社員もハッピーと言う事になります。

「1年後にわが社の会社のお金の流れがこのようになったら、

ボーナスで還元します。」

とコミットすれば、社員は役割に応じて粗利を増やすマインドが

インストールされます。

あとは社長が口酸っぱく言っていた「売上を上げろ」「経費を下げろ」が

社員自ら提案し、行動する事になります。

社長のあなたはそれを受け身で聞けばいいのです。

こんな組織に変容したら社長が一人で走り回る事が減りませんか?

なぜ会社や顧客は自分を雇い続けているのか?

社員はお金のブロックパズルを理解し、社長のコミットにモチベーションが上がりました。

でもこれだけでは片手落ちです。

なぜなら、モチベーションには持続性の仕掛けが必要だからです。

今や、規模の大小を問わず、リストラは珍しいことではなくなりました。

「会社にとって、自分の存在価値は何か?」を確認して、自分の価値を

さらに高めていくことは、一生お金に困らない人生をつくるために必要な視点です。

ここで、社員個々人の「価値」を棚卸しさせて、

会社(顧客)が私(当社)を雇い続ける理由は、私(当社)が

◎何を、

◎どのくらい

貢献しているため、会社(顧客)は私(当社)を、

取替不可能な存在として重視しているからである。

この何を どのくらい を言語化させてみましょう。

あなたの社員は、明確にあなたの会社での存在理由を

語れるようになります。

如何でしたでしょうか?

私がクライアント先または研修依頼があった時に

お話している事です。

ご興味ありましたら、是非実践してみてください。

社長お独りでやられても良いし、私のような専門家の力を借りるのも

良いと思います。

決めるのは社長です。

社員向け「お金の授業」の中身はこちら

https://mirai-keieiken.com/strack-schoolinng/

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年7月27日社長!売上ばかり追いかけると倒産しますよ!

脱ドンブリ経営2026年7月27日社長!売上ばかり追いかけると倒産しますよ! 脱ドンブリ経営2026年7月27日ドンブリ経営を続けていると必ず起こる不都合な真実

脱ドンブリ経営2026年7月27日ドンブリ経営を続けていると必ず起こる不都合な真実 脱ドンブリ経営2026年7月26日なぜ代替り社長の多くがキャッシュフロー経営を導入したがるのか?

脱ドンブリ経営2026年7月26日なぜ代替り社長の多くがキャッシュフロー経営を導入したがるのか? 脱ドンブリ経営2026年7月24日会社にお金が残らない!その売上至上主義大丈夫ですか?

脱ドンブリ経営2026年7月24日会社にお金が残らない!その売上至上主義大丈夫ですか?