社長の『社外取締役』(社外役員)の役割を

新入社員の給料以下で価値提供する!

キャッシュフローコーチ®の丸山です。

コロナの影響が現実的に「倒産」と言う形で

露呈しています。

刻々と変わる被害状況や国の政策に不安を覚える方も

私も含め少なくないと思います。

我が国の政策は海外から「TOO LATE TOO SMALL 」

(遅そすぎ、小さすぎ)と揶揄されています。

これを読んでいる皆さんもそう感じているのではないでしょうか?

しかし、我々中小零細企業にはそんな悠長な事を

言っている時間はありません。

1日、1日が生存するために勝負の毎日だと思います。

資金繰りを制する者はコロナを制する

ミライケイエイのブログで何度も書いてきましたが、

会社が「倒産」するのは必ずしも赤字が出た場合とは限りません。

その証拠に毎年倒産する会社の約50%は「黒字企業」です。

では倒産する条件は何でしょうか?

そうです。「資金がショートした時」です。

今、その条件がコロナショックで急速に高まっています。

人や物の動きが止まっている状態ですから。

年度末の3月決算が「黒字」でも安泰ではありません。

手持ちの「キャッシュ」で、いつまで固定費が払えるか?

これがキーワードとなります。

資金繰りコーチングを緊急実施

丸山のクライアントはキャッシュフロー経営を

導入していて手持ちのキャッシュをビジョン実現のために

「稼ぐ・使う・貯める・活かす」をバランスよく回しているので、

殆ど心配していません。

ただ、そうでない企業経営者の中にはかなりの

不安を感じているはずです。

コロナショックの影響が忍び寄る3月に緊急で

資金繰りのコーチングを5社募集した所

すぐに満杯となりました。

その中で、募集したその日に申し込まれ、翌日からコーチングを受け

今では、「資金ショート」の危機から当面は脱したサービス業の

会社を経営しているⅠ社長の事例を本人を特定しない条件で

公開する許可を得ましたのでご紹介します。

3密とは無縁のzoomで資金繰りのコーチングを行う

遠方という事もあり今では全盛のzoomでお会いして

コーチングを行いました。

最初に状況とお困りごとを言語化する「ビジョナリーコーチング」

を行い、資金繰り表を描いてお金のブロックパズル化し

対策を自ら実行する流れを確認しました。

一般的な「資金繰り表」(エクセルシート)の説明をして

次の3パターンで資金繰り表を作成する事にしました。

①もしコロナ禍が無かった場合の今年の資金繰り

②コロナ禍の影響が3ヶ月続く悲観パターン

③コロナ禍の影響が6ヶ月続く悲観パターン

簡単に説明します。

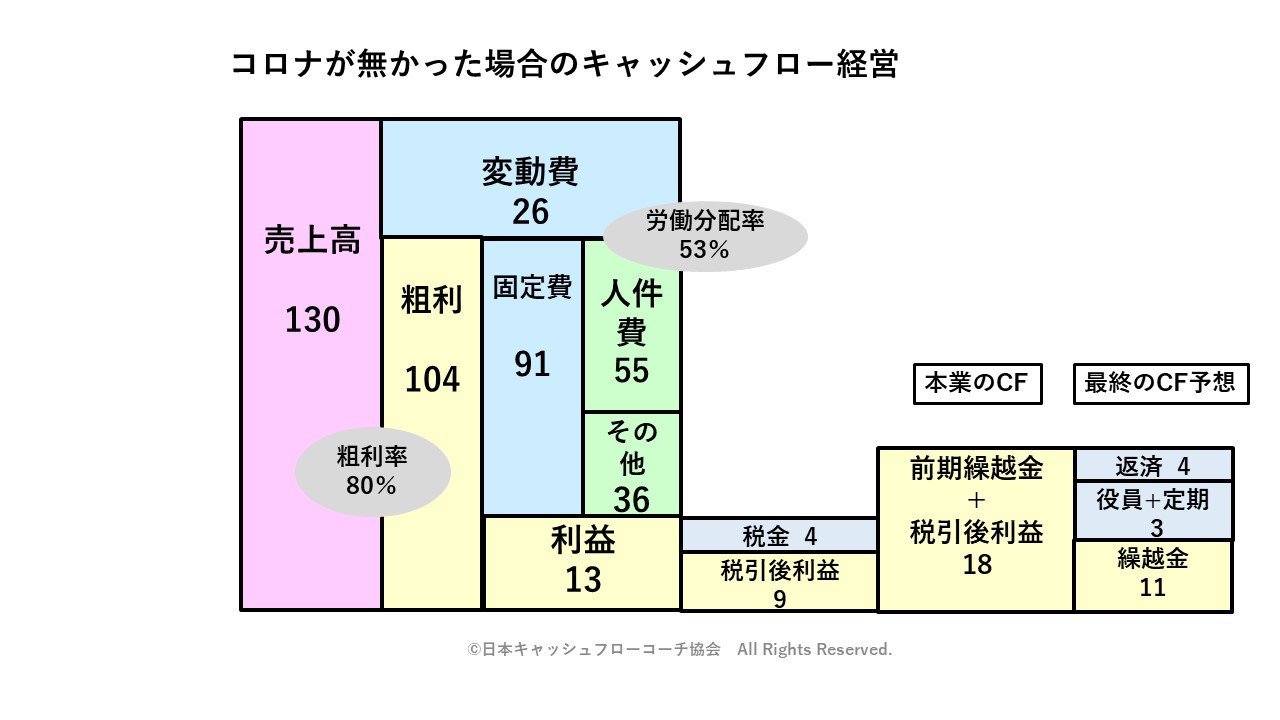

もしコロナが無かった場合の今年の資金繰り

次の表をⅠ社長と一緒に作りました。

(数字はそのものでなく、丸めた数字です)

Ⅰ社長の会社ではこのような未来の数字を視える化する事は

していなく、過去の数字を試算表と言う月次決算を税理士に

2ヶ月前の数字を作ってもらっていました。

ただ、それを見て何か判断することは殆どなかったようです。

I社長の会社では売上は順調で季節要因でバラつくこともあまりなく

とても安定しているようです。

稼いだキャッシュで税金や返済を行い1年後に残るお金も前期より

多少増えています。

この「資金繰り表」は一般的なフォーマットではありますが

やや見づらく経営判断のポイントが分かりずらいです。

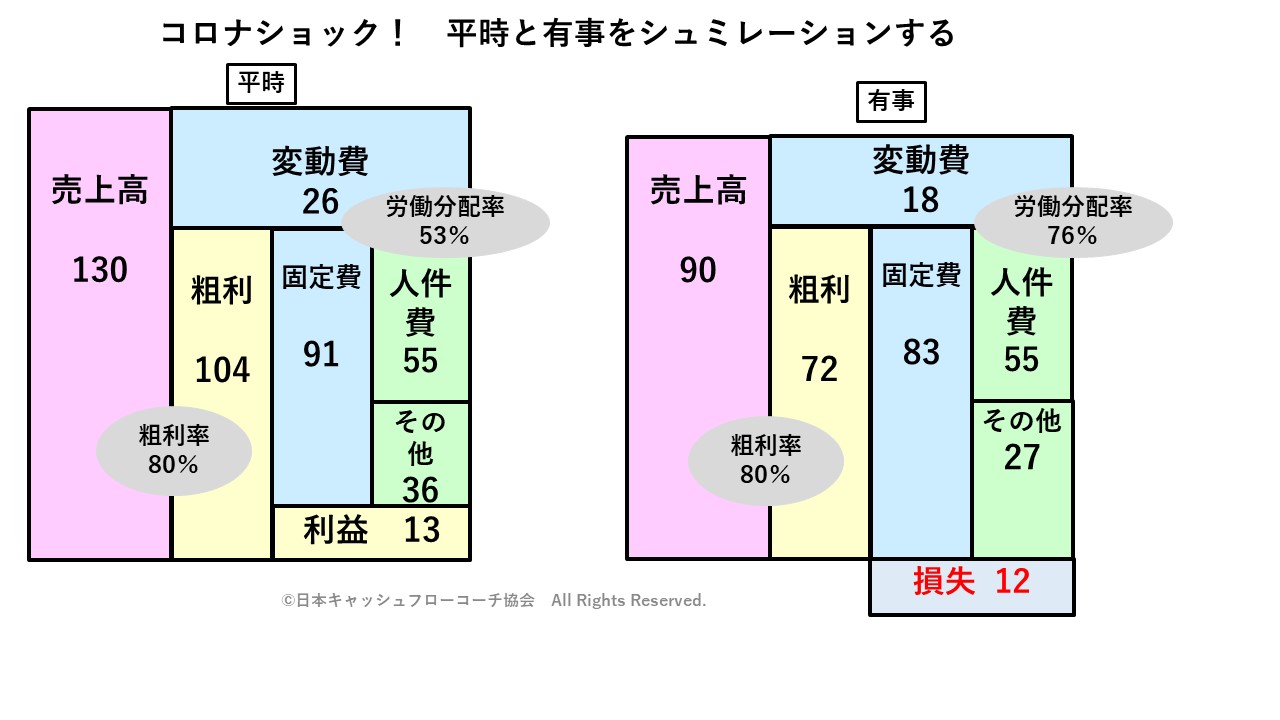

これを「お金のブロックパズル」に置き換えます。

以下 単位は百万円です。

粗利率は80%で労働分配率53%。

本業で稼いだキャッシュフロー18で返済して

繰越金を残しています。

この状態を「キャッシュフロー経営」上で黒字と言います。

決算書には書いていません。

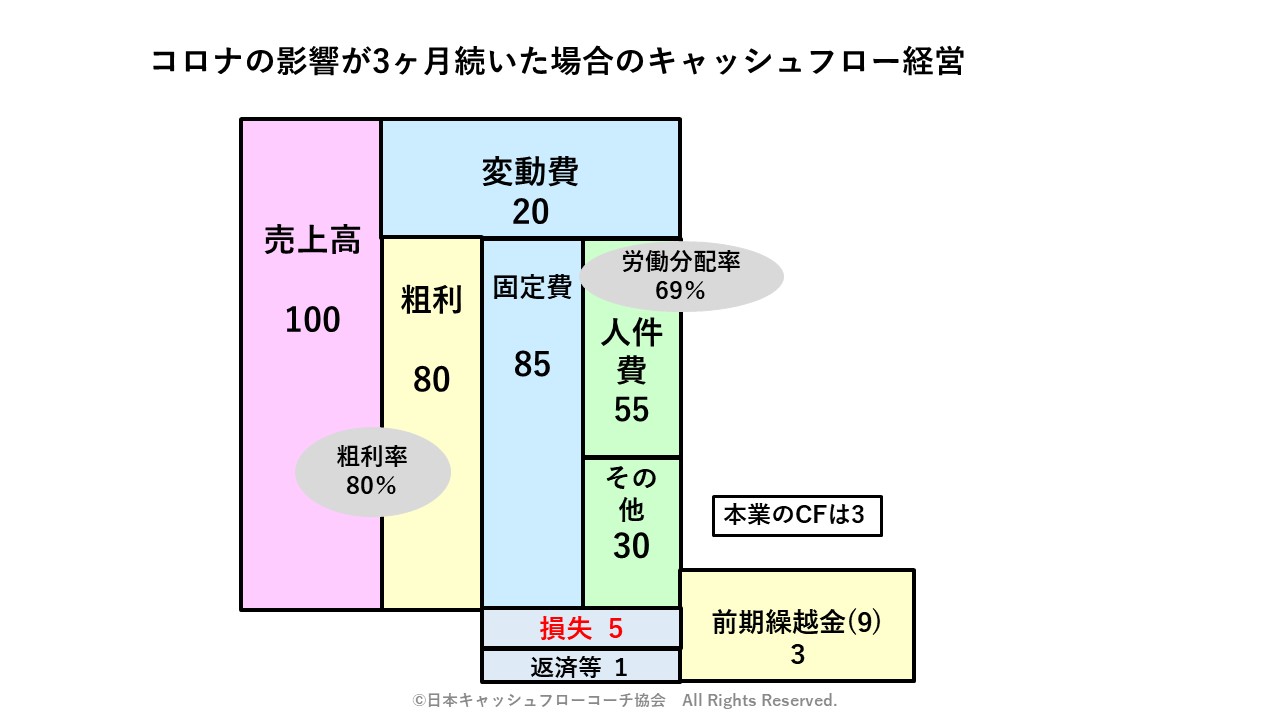

コロナの影響が3ヶ月続く悲観パターン

次に影響が4月から出始め、5月、6月、7月は70%近く落ち込み

8月から少しづつ回復するパターンを描きました。

このパターンをシュミレーションすると、なんと6月から

資金ショートする事が判りました。

コーチングを始めたのが3月末ですから

あと2月位しかありません。

当然バランスシート上のお金(現預金や定期預金)を崩せば

ショートはしませんが、I 社長は、資金繰り表をまじまじと

食い入るように眺め、「それはまかりならん」と言った感じで

スイッチが入りました。

お金のブロックパズルを描くと次となります。

①の場合と違い、正方形を描かずいびつな図となります。

先ずは、異常時なのでお金の出を止める事で支出の覧で

人件費やどうしても必要な家賃やリース料等を除き、

経費の見直しをしました。

売上が減る予想なので、仕入(変動費)も余計に買わないようにします。

営業外では、この資料を元に顧問税理士と法人税支払い猶予の

可能性について打診して頂く事にしました。

また、金融機関への返済を当面猶予してもらう条件変更(リスケ)を

申し入れ、Ⅰ社長が貸し付けた役員借入返済も止めます。

この対策をすると対策前には6月に資金ショートする予想が

8月まで2ヶ月の時間の猶予が出来る事が判りました。

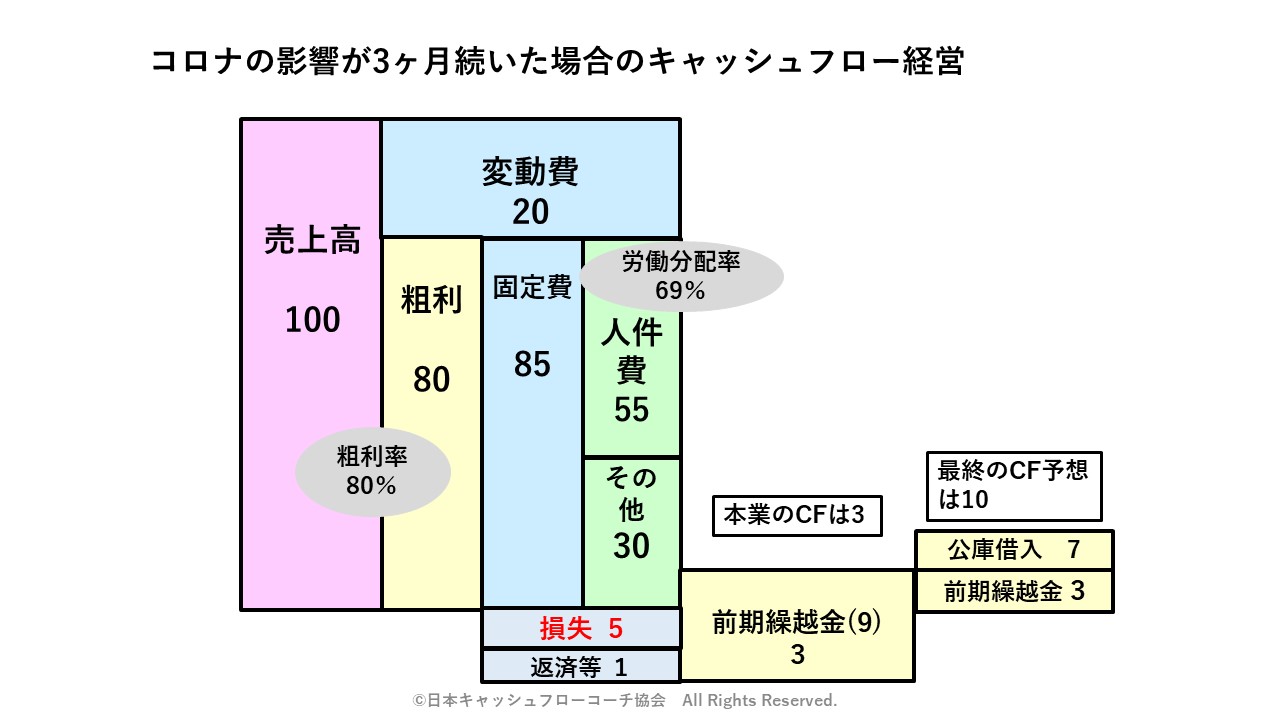

今後を踏まえI社長は新たに借入をする事を決断します。

7月中に着金すれば、よいのですが直ぐに行動を起こし

日本政策金融公庫で700万円借入れた場合が次の表です。

根拠は表を見れば解かりますが、700万円が運転資金で回れば

翌年3月には、前期3月と同額のお金を残す事が出来ます。

良い判断だと思います。

最終のお金のブロックパズルは次となり

①と同等のキャッシュがとりあえず残ります。

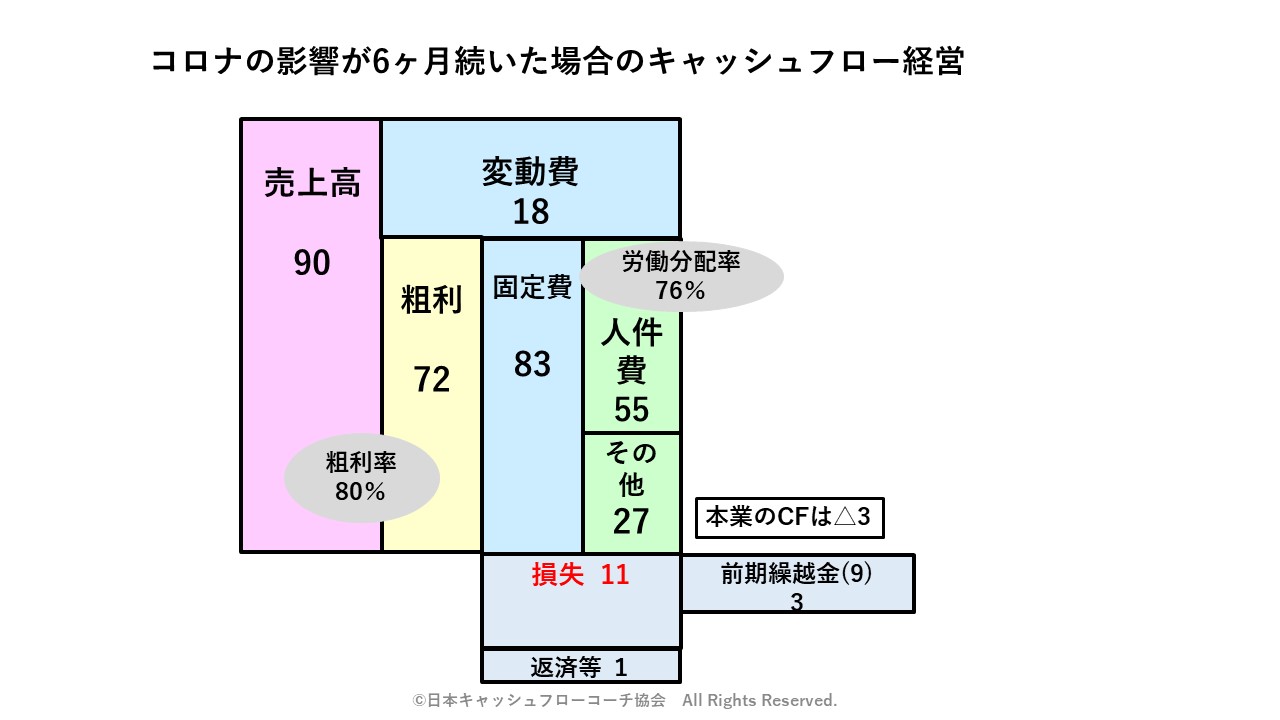

コロナの影響が6ヶ月続く悲観パターン

更にⅠ社長は悲観論の最悪パターンもシュミレーションしたいと

言いだし、6ヶ月(②の2倍!)影響があるパターンを描きました。

資金ショートの頭だし月も1ヶ月早まり、マイナスボリュームも

とんでもない事になりました。

お金のブロックパズルでは次となります。

Ⅰ社長は、「このパターンを想定としたい」と言われました。

この場合借入額は1,300百万となりますが、額としてそんなに

大きくありません。

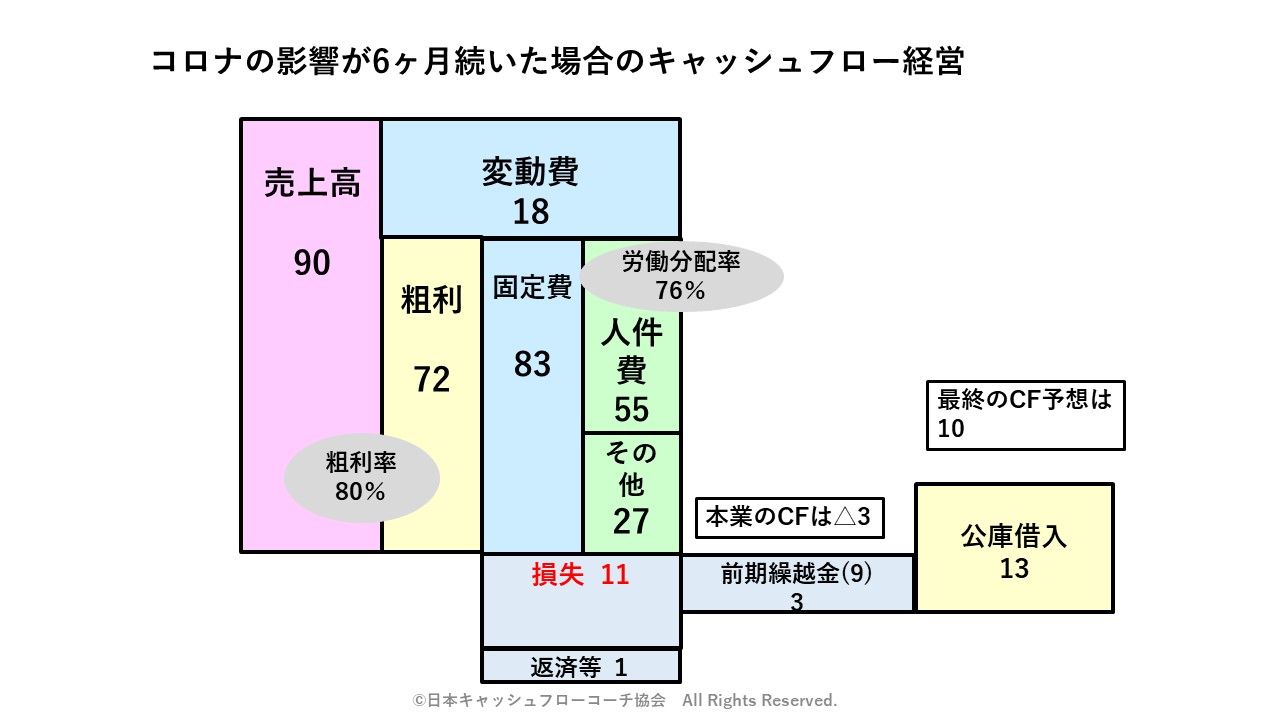

これを見たⅠ社長はこのパターンで1,300百万の借入を

決断しました。

借入れた場合のシュミレーションは次となります。

お金のブロックパズルでは次となります。

幸い日本政策金融公庫とは過去取引があり、勝手を知っているので

即動き、4月中旬に着金しました。

公庫が混みあう前にⅠ社長は素早い判断と行動した結果で

今は本業を対策する事にアクセルを踏んでいます。

調達した資金は、別口座に着金してもらい、

もし使わないで済むなら即返す作戦をたてました。

そうすれば最初から借りてなかった事になりますよね。

コロナで「本業が激減し,資金も心配」

この状態が一番「危険」です。

「本業が激減したが,資金は当面潤沢」

この状態ならば「希望」が手に入ります。

ご紹介した資金繰りのコーチングは

「脱★ドンブリ勘定 資金繰りマスター講座」

として5社限定でコーチングして来ました。

4社が卒業して頂き、ご紹介したⅠ社長のように

経営の基礎体力を身に付けて頂きました。

つきまして、2期生をやはり限定5社で募集します。

詳細は下記ページとなっていますので、ピンチをチャンスに変えてみたい

向上心が高い方のみ、資金繰りマスターとなってください。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://mirai-keieiken.com/kosyukai/

*********************編集後記************************

お金のブロックパズルを使えば、会社のお金の流れの全体像がつかめます。

是非経営にこの習慣を取り入れてみて下さい。

新しい世界観が目の前に現れます。

お金のブロックパズルを学びたい方は、最下段にある

「お金のブロックパズル 無料メールセミナー」に登録して

作り方を学んでくださいね。

また、キャッシュフロー経営を体感してみたい方は

「脱★ドンブリ経営実践ZOOM無料勉強会」参加ください。

随時開催してますので、日時は下記ページで確認してください。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://peraichi.com/landing_pages/view/8kdl2

ZOOMはオンライン会議室です。

インターネット環境さえあれば会社、自宅どこでも参加できます。

【参加特典】

1.希望される方には5,000円相当の勉強会で使う資料もプレゼントします

2.損益計算書か数字を抜き出して入力するだけでCFが自動計算できる

お金のブロックパズルエクセルフォーム

3.決算書から3つの数字を入力するだけで自己資本比率・ROAが

自動計算できるお金のブロックパズルエクセルフォーム

4.勉強会で学んだ事を自社の経営に置き換えてアウトプットする

無料キャッシフローコーチング1時間付き(希望者のみ)

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年6月30日ドンブリ経営を放置しておくと起こる不都合な真実TOP3

脱ドンブリ経営2026年6月30日ドンブリ経営を放置しておくと起こる不都合な真実TOP3 脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法 脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法

脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法 脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴

脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴