「ドンブリ社長の『社外取締役』の役割を

新入社員の給料以下で価値提供する!

キャッシュフローコーチ®の丸山一樹です。

冒頭の図は「キャッシュフロー経営」を導入されている

会社の社長が経営目標を描いたり、経営実績を

幹部社員と確認、改善する時に使う

「お金のブロックパズル」です。

なんかいつもとは違う様相の形をした図ですよね。

そうなんです。

利益が出ている会社の図は正方形を描きます。

一方、赤字会社の図は、下にはみ出した歪な

図となります。

あなたの会社は、どんな形の図を描きますか?

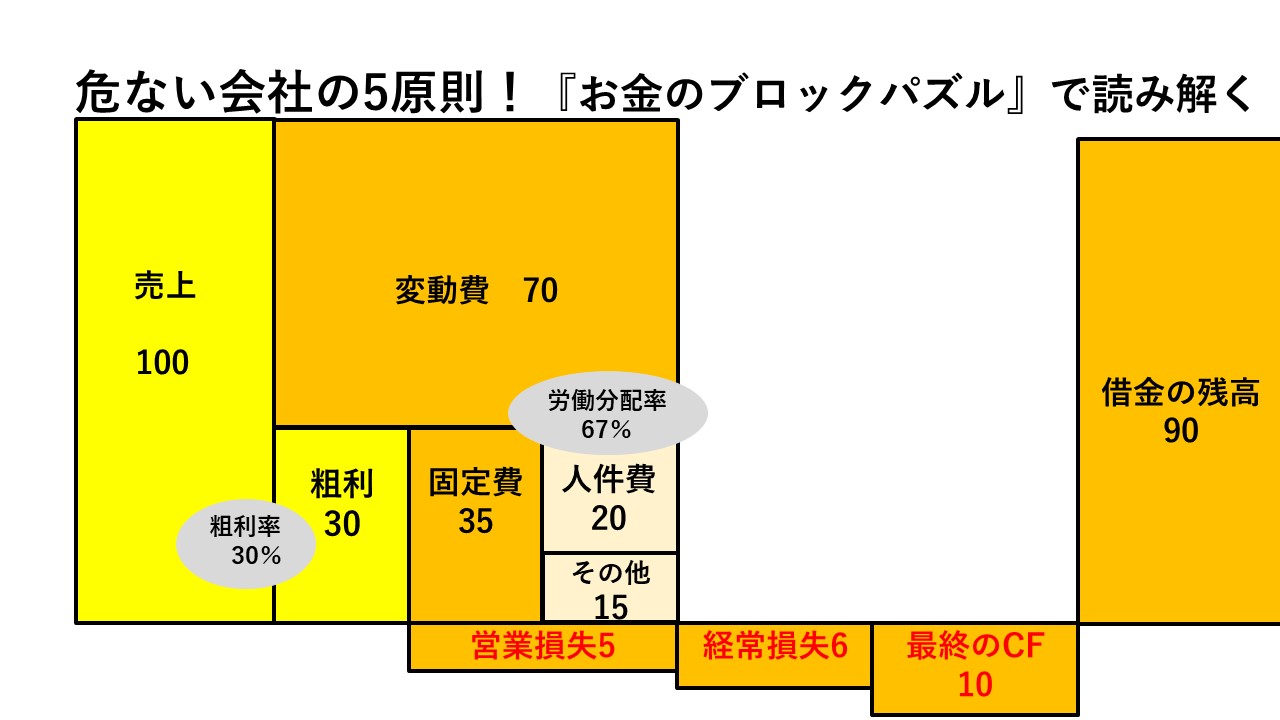

今回典型的な危ない会社の5原則を

お金のブロックパズルで読み解きます。

逆にこの5原則さえ回避出来れば、

安全な会社に変わることも可能だと思います。

さぁ 明日から

『会社のお金が見渡せて本業にアクセル全開で踏み込める経営能力』

キャッシュフロー経営に変容・進化しましょう!

危ない会社の原則1:

「社長が売上至上主義の会社」

・売上さえ上がっていれば大丈夫

・売上が一番大事

・売上は前年対比10%増し

これは一見正しいように見えますし、

ある条件下ではそうなんでしょう。

では、次の条件下では正しいでしょうか?

・仕入支払いが先、回収は後

・低粗利率

・売上を作るために常に投資が必要で借入が伴う

もしこの条件が揃っているなら、

「自転車操業」状態に陥っている可能性が

あります。

売上を上げれば上げる程、経営は苦しくなります。

次の図をごらんください。

左が売上至上主義の経営の図で

右は利益重視主義の経営の図です。

左の売上は110と右の100より10%大きいです。

しかし、利益は左が7右は10と逆に3大きいです。

後でふれますが、会社のお金は利益が出て

お終いではありません。

利益から借入返済したり、コロナの様な不況時に

備えを貯めたりするんです。

ですから、たとえ売上を昨年対比かライバル対比で

10%増しても、利益で負けていては勝利とは言えません。

上記の図は、粗利率が比較的高率にも関わらず

売上高対比利益は10%以下です。

利益を残すのは意外に大変なんですね。

ですから安易に値引きして売上を伸ばしても

本末転倒になりかねません。

出来れば上記の3条件を

・回収が先、支払いは後

・付加価値を付けて納得のいく粗利を確保する

・投資は本業で稼いだキャッシュフローからする

この3条件がそろうならば、売上を上げる事に

集中しても大丈夫です。

原則1:

売上至上主義から利益重視主義に変容・進化する

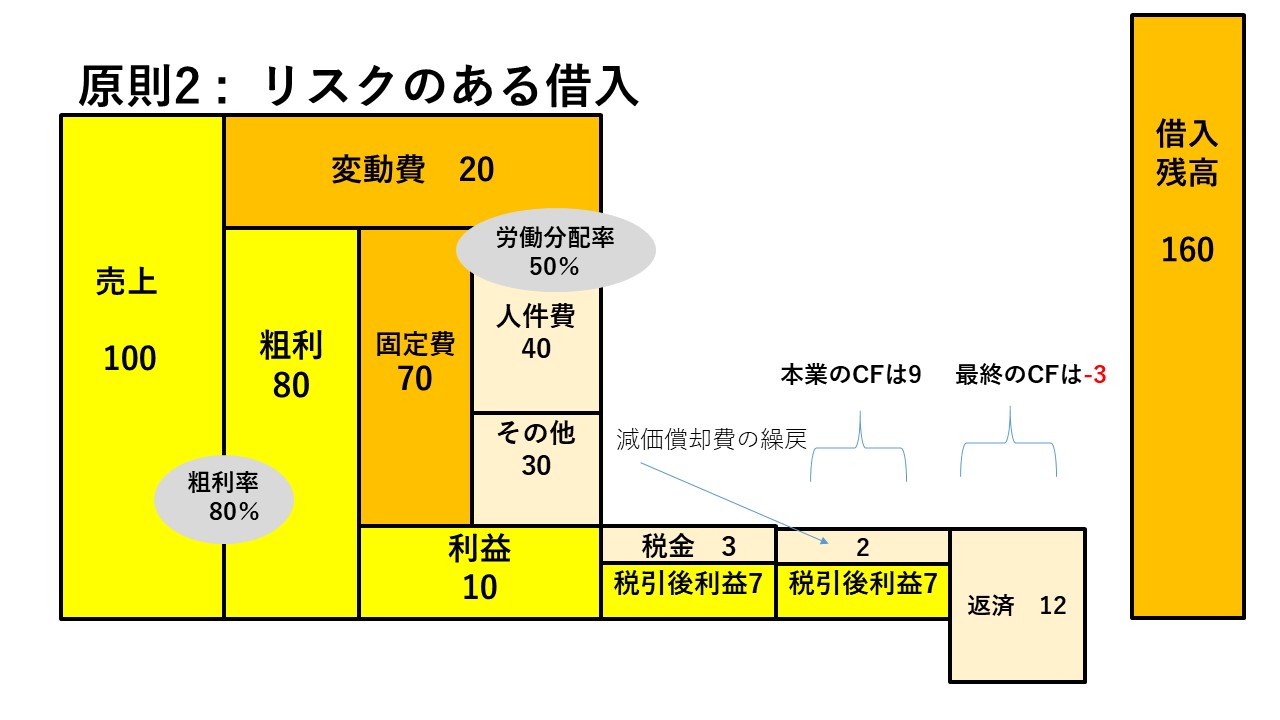

危ない会社の原則2:

「リスクのある借入が大きい会社」

こんな話聞いた事ありませんか?

・先輩社長から銀行が貸してくれるうちに

目一杯借りておけ

・借金の額は経営者冥利

・その銀行がダメなら隣の銀行へ行け

間違いではありませんが、これもある条件下では

借金を返すために経営している状態となりますね。

次の図をご覧ください。

粗利80%を稼ぎ利益10を出している

いつもの図です。

お金の入りと出のバランスがとれた本業で儲かっている図です。

ただ、利益から先のキャッシュフローに問題がありそうです。

本業のCFは、税引き後利益7+減価償却費2=9です。

ここから返済をするのですが、返済が12でCFから

3足りません。

これは現預金が減る事になります。

この状態を

「勘定合って銭足らず」と言います。

利益は出ているはずなのに、いつも支払いが

キツイそんな状態です。

この対策は、本業のCFを翌年から+3にして

CF=返済またはCF>返済にする必要があります

その策は、かなり長くなりますので別ブログ

「会社にお金が4~6倍残る技術」

をお読みください。

https://mirai-keieiken.com/cashflowmanegment-bring-money-for-your-company/

動画もあります。

または、銀行と交渉して3の部分を条件変更

(リスケ)し、支払い猶予をしてもらえば

資金繰りは楽になります。

ただ、問題を先送りしているだけなので

楽になったうちに、会社にお金を残す改善策に

取組む必要があります。

それと借金の残高を見て下さい。

160あります。

これはCF9が続くとしても返済に約18年かかります。

企業の寿命が短くなる中で、これは

「リスクのある借入」かもしれません。

借金をする際に考慮したいのが、借金の総額は

年間粗利と同額以下(80%以内)が望ましいです。

(当然業種にもよります)

設備投資や改装が5~10年以内に必要な業種ならば

その間に返済を終え、次への投資へ備える

ビジネスモデルの確立が必要です。

出来れば上記の3条件を

・銀行融資枠は次への投資や万一の備えに空けておく

・借金をコントロール出来るのが経営者の能力

・複数行と関係性を築き有事にムリが言えるよう

にしておく

原則2:

「リスクのない借入状態を作るのは社長の仕事」

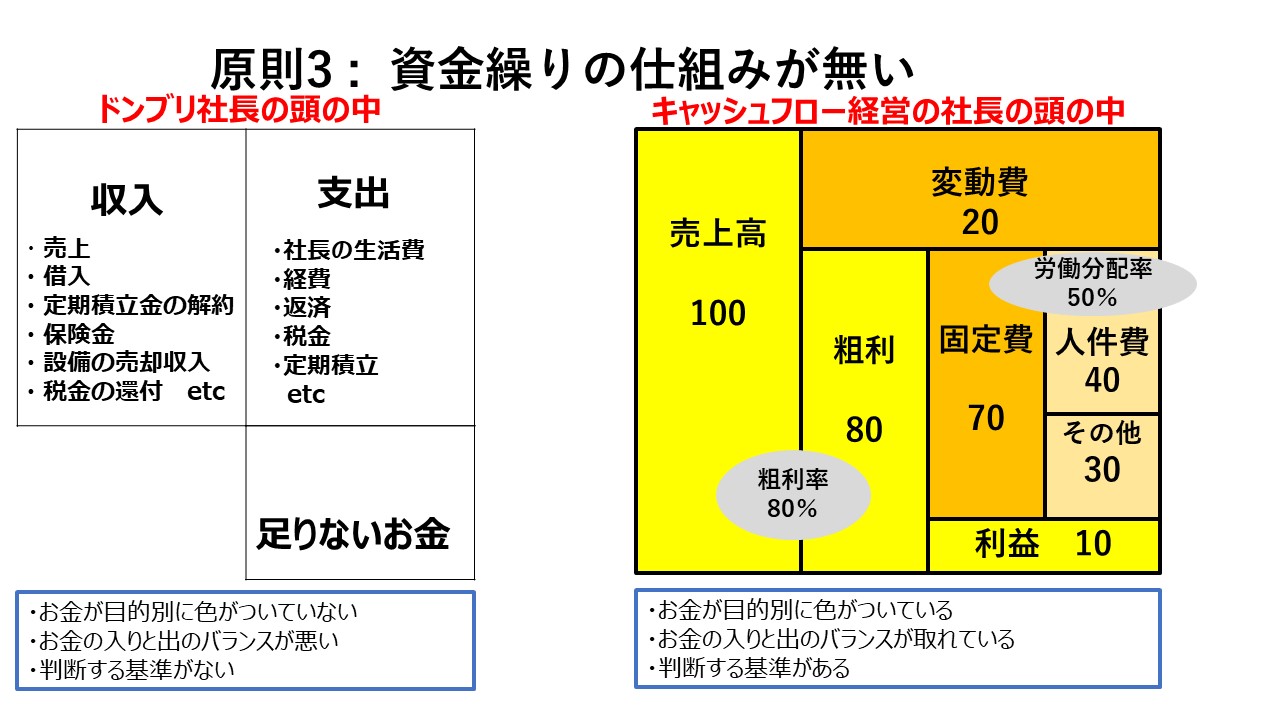

危ない会社の原則3:

「資金繰りの仕組みが無い」

あなたの会社では会社のお金の入りと出である

「資金繰り」をどのように仕組化していますか?

このような答えが多いのではないでしょうか?

「経理の奥さん(または母親)に任せています」

でも中身をお聞きすると通帳や請求書、売上表と

いった断片的な資料を見ながら「頭の中」で

資金繰りをしている会社がとても多いです。

例えば、現金商売、借金無、手形も無い、

キャッシュフローに余裕あり

こんな感じならば、問題ないので本業の発展に割く

時間を沢山使った方が良いと思います。

逆に、掛商売、借金有、受取手形(支払い)あり、

キャッシュフローはいつも苦しい

このような条件下では、「資金繰りの仕組み」

が極めて必要です。

ちなみに日本国内の倒産件数の約50%は

「黒字企業」です。

倒産するのは赤字になったからではありません。

「資金ショート」した時です。

そのためには現状の資金額、資金回収・支払いを

時系列に把握する「ツール」が必要です。

次の図をご覧ください。

左がドンブリ経営の社長の頭の中です。

足りないお金=収入<支出

中身も一色単で性質の異なるお金の入りと出

が混ざっています。

余ったお金=収入>支出

ならこれでもいいんです。

ただ図の状態になると銀行に駆け込み

銀行員から理由を尋ねられても答えられず

融資を断られるか、金利を高く設定されます。

銀行はあなたの金庫ではありません。

逆に右の図のように、会社のお金の流れに色がつき

判断する基準を持ち、バランスが取れている場合

仮に一時的にお金が足りなくても、

理由が明確となり、銀行の方から

「是非 当行で融資を」となります。

ですから、会社のお金の流れ、人間の体で言えば

「血液」の流れをよくするためにはツールが

必要となります。

とは言っても、どのようにしたらいいのか

モヤモヤしている方は、この際

「資金繰りのツールと学び」を短期間で得る

コチラにご参加ください。

https://peraichi.com/landing_pages/view/dh4x9

原則3:

「資金繰りの仕組みを作るのは社長の仕事」

危ない会社の原則4:

「利益が出そうだと節税でベンツを買う」

決算期が近くなり思ったより利益が出そうになると

「その分税金で取られるなら何かに使おう」

と思う社長も多いと思います。

気持ちは分かります。私もそう思いますから

日本の法人税は税引き前利益額によりますが

概ね25~35%掛かります。

以前よりは国際競争の観点から引き下げられ

ましたが未だ高い感じはします。

それと社長の役員報酬には所得税がかかります。

こちらも累進課税で日本は高額だと

個人的には思います。

中小企業の場合、オーナー企業が殆んどなので、

法人・所得税ダブルで納める感覚があると思います。

(更に社会保険料もありますから)

だから、国へ納める金額はなるべく低く抑えたいと

思うのは健全だと思います。

それと

・成功してベンツを買うのが夢だった

・ベンツに乗るのがステータスだ

・ベンツでライバル社長に優位に立つ

こんな感情があって中古でいいから

買っちゃえー

みたいな。

ただ、結論から申し上げますと

「利益が出そうだと節税でベンツを買う 」

は節税にはなりません。

これまでの利益が10出ている上記の図で

シュミレーションしてみましょう。

キャッシュフロー経営的には次の図になります。

仮に8百万でベンツを買った場合、耐用年数を6年

として1.3百万の減価償却費となります。

話を単純化するため、その他に1計上して

利益は9となります。

税金は殆ど変化しません。

本業のCFは1増えて10となりますが、

返済4+ベンツ8で12となり

キャッシュフロー経営的には2の赤字となります。

節税には殆ど節税にならず、無理してお金が

足りなくなるかもしれません。

一方で次の図をご覧ください。

こちらは本業のCFから返済・次への投資をし、

僅かですが翌期に持ち越す繰越金も残しています。

翌年、投資分が粗利を稼ぎ使いきれないお金が

確保できるならご褒美にベンツを買っても

いいかもしれませんね。

原則4:

「利益が出そうでも安易にベンツを買わない」

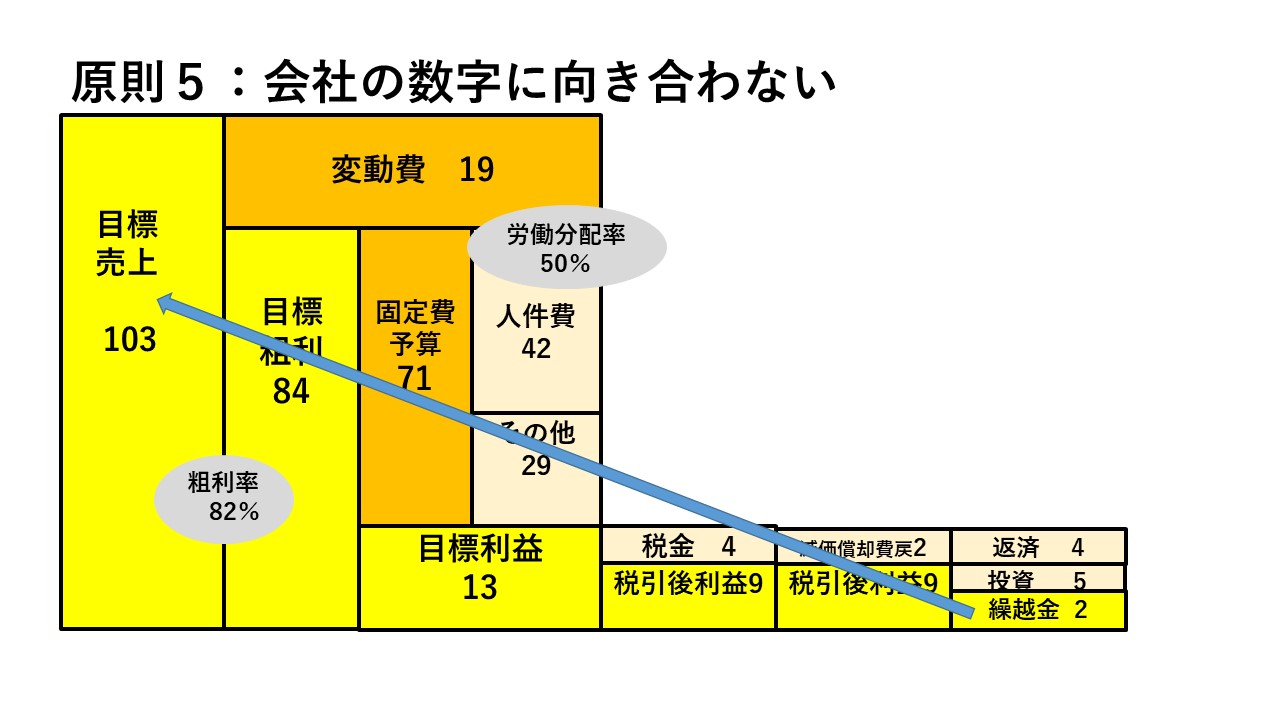

危ない会社の原則5:

「会社の数字に向き合わない」

あなたは会社の数字にどの位の時間を

費やしますか?

ココも業種や社長の得意分野によると思います。

小売り、飲食、理美容、クリニック等の来店型

現金商売の業種なら毎日売上や来店者数をカウント

しているでしょう。

では商社や製造業等のB TO B のビジネスモデルで

あるとどうでしょうか?

また、得意分野が営業かエンジニアかの違いでも

大きく変わると思います。

私が一番衝撃を受けたのが、知人の社長が周りの

勧めで経産省の『経営革新計画』策定にチャレンジ

された時に

「いや~ その時初めて自社の決算書を見ました」

と直接お聞きした時です。

社長ならせめて年に1度決算書は観て欲しいです。

でもね、見ても活用できなければ意味が

ありませんよね。

ここなんですよ。

世の中の多くの社長が試算表を含めた決算書を読まない理由は

読まない理由のTOP3は

・専門用語と様式、数字の羅列でそもそも難しい

・数字は全て過去数字

・出てくるのに時間が掛かる

無理もありませんね。

商業高校出身でない限り、決算書を読む勉強

なんてせずに創業しますから。

では商業高校卒業した学生が優秀な社長になれるでしょうか?

答えはNOです。

少しは安心されたでしょうか?

経営数字において社長が知るべき数字は

決算書を読み解く事ではありません。

「経営判断できる数字」を知る事です。

ここさせ掴めば、明るい光が差し込みます。

そのためには、お金のブロックパズルを使って

試算表や決算書から経営判断に必要な数字のみ抜出

図にして下さい。

どうするかと言うと次の図をご覧ください。

これは、来期の根拠ある「経営目標」を

決める時の図です。

つまり、1年後のビジョンに基づいた手元に残る

お金を社長が決めて、それを達成するための数字

を逆算式で矢印の方向に積み上げていきます。

これが出来れば年間の経営目標が出来ます。

なんかワクワクしませんか?

達成できるかなんて2の次でいいんです。

「紙に書く行為」そのものがエネルギー

となります。

後は、幹部社員に熱を持って語り、月別の数値に

分解してもらいましょう。

それを毎月1回でいいから振り返りをするんです。

経営目標値に対して、実績はどうだったのか?

改善するポイントは?

この月1の「我が社のお金の収支ミーティング」

をするのと、なんとなく1年を終えるのとでは

結果は全く違うものになります。

一見、面倒くさそうに見えますが、実はこれは

「社長の時間を節約する」事に必ずつながります。

原則5:

「月1回会社のお金の収支に向き合う時間を持つ」

如何でしたでしょうか?

丸山のキャッシュフローコーチ®としての経験から

最低限の原則中心をご紹介しました。

この危ない会社の原則に一つでも当てはまる場合、

お金の収支を自由自在にコントロールできる

「お金のブロックパズル」を身に付けてください。

きっと「希望」が手に入ることでしょう!!

*********************編集後記************************

お金のブロックパズルを使えば、

会社のお金の流れの全体像がつかめます。

是非経営にこの習慣を取り入れてみて下さい。

新しい世界観が目の前に現れます。

お金のブロックパズルを学びたい方は、最下段の

「お金のブロックパズル7日間メールセミナー」

に登録して作り方を学んでくださいね。

毎朝10時に自動配信で動画付きラクラク学べます。

そして「キャッシュフロー経営」を実際に

体感してみたい!

と言う向上心の高い方のみに無料の体験会

『実践★キャッシュフロー経営zoom無料体験会』

随時開催してます。

必要な方のみ、日時を確認して都合よい日を選択して

zoomで参加ください。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://peraichi.com/landing_pages/view/m1bwd

ZOOMはオンライン会議室です。

インターネット環境さえあれば会社、自宅どこでも参加できます。

【参加特典】

以下の無料プレゼントが付いてきます。

1.勉強会で使用するお金のブロックパズルの

描き方テキスト

2.自社の損益計算書から数字を抜き出して入力するだけで

CFが自動計算できるお金のブロックパズル

3.自社の決算書から3つの数字を入力するだけで

自己資本比率とROAが自動計算できる

お金のブロックパズル

4.体験会で学んだ事を自社の経営に置き換えて

アウトプットする60分キャッシフローコーチング

(無料・希望者のみ)

投稿者プロフィール

-

丸山未来経営研究所(経産大臣認定 経営革新等認定機関) 所長 /大手自動車部品メーカーを経て独立。中小企業の社長の「ビジョン」を言語化し経営数字で裏付けするキャッシュフロー経営導入支援が専門。

社長の「社外NO2」の役割を新入社員の給料以下の報酬で意思決定に関わるキャッシュフロー経営導入支援パートナーとして活動中。

最新の投稿

脱ドンブリ経営2026年6月30日ドンブリ経営を放置しておくと起こる不都合な真実TOP3

脱ドンブリ経営2026年6月30日ドンブリ経営を放置しておくと起こる不都合な真実TOP3 脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法

脱ドンブリ経営2026年6月17日「黒字なのにお金が残らない…」ドンブリ経営から脱却する方法 脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法

脱ドンブリ経営2026年6月9日ドンブリ勘定の社長が3ヶ月で『お金の視える化』を実現する方法 脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴

脱ドンブリ経営2026年6月4日借入返済が苦しい会社に共通する5つの特徴